小秋阳说保险-北辰

不过对于中年人群来说,不仅收入方面比较稳定,肩负的责任其实也比较重。

除了要为自己考虑,还要负担起对妻子、子女、父母等家人的责任。

正如俗话所说,“明天和意外不明白哪一个先来”。

万一家庭的顶梁柱不幸倒下了,家庭收入减缓,那么会给家里人造成巨大的经济冲击。

虽说风险无法提前知道,但我们能未雨绸缪,趁早入手一份定期寿险,更好地增强家里人抗风险的能力。

刚好,最近合众人寿给大家带来了一款合众优年伴侣定期寿险。

那么接下来,学姐就来多角度测评下这款产品,供大家参考。

受限于篇幅,学姐把更多角度的分析写在另一篇测评了,感兴趣的话可以戳戳:

《合众优年伴侣定期寿险测评结果公开,买前必看!》weixin.qq.275.com

《合众优年伴侣定期寿险测评结果公开,买前必看!》weixin.qq.275.com

一、合众人寿优年伴侣定期寿险的表现怎么样?

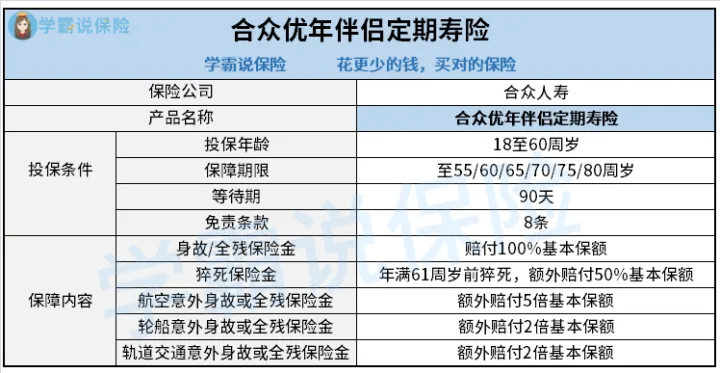

老规矩,学姐先给大家看看合众优年伴侣定期寿险的保障图:

1、投保条件分析

首先,合众优年伴侣定期寿险让18至60周岁的消费者有机会投保。

不仔细看,这个投保年龄范围不太广泛。

不过由于定期寿险的给付条件是被保人的身故、全残,适用于家庭经济支柱,因此特别合理。

另外,合众优年伴侣定期寿险设置的保障期限能有6个选项可选。

但都设置的是长期的,假设要选择短期的保障,那么就得再看看其他产品了。

接着,市场上的定期寿险产品基本都会设置等待期,一般情况下时长为90天或者180天。

不过合众优年伴侣定期寿险的等待期如今只有90天的时间,算是较短的。

在等待期这段时间里,如果被保人因为非意外伤害导致发生保险事故,例如患病等,保险公司不会赔付相应的保险金,只能把已交保费返回来,合同失去法律效力。

文章最后要介绍的是,合众优年伴侣定期寿险提供了8条免责条款。

大家要知道,有一些同类型产品只配备了3条免责条款,保障范围非常广。

如果想要投保条件更宽松的产品,可以了解一下同方全球臻爱2022互联网定期寿险:

《同方全球「臻爱2022」互联网定期寿险重磅来袭?看完再说》weixin.qq.275.com

2、保障内容分析

即便寿险具备最基本的身故保障,不过在寿险市场发展的趋势下,大多数定期寿险产品除此之外,还会涵盖其他保障了,类似于全残保障就特别常见。

其实合众优年伴侣定期寿险也没让大家失望,设置了身故和全残保障。

这种情况下,比方说被保人的身体不幸满足全残标准,不过没有到身故的程度,仍然可以获得一笔保险金。

同时,合众优年伴侣定期寿险可使一般全残获得100%基本保额,能不错地帮助患者及其家庭转移资金损失风险。

事实上在社会生活节奏加快、猝死风险上升的背景下,合众优年伴侣定期寿险设置了相应的保障——猝死保险金,额外让被保人得到50%基本保额。

不止囊括这些保障,合众优年伴侣定期寿险具备航空、轮船、轨道交通意外不在了/全残保险金,对于特定意外造成的不在了/全残加倍赔,最高要求为额外赔5倍基本保额。

假设基本保额设置为10万,那么受益人最多能获得10万 10×5=60万。

这样来看,合众优年伴侣定期寿险的意外身故/全残保障在覆盖海陆空的同时,赔付力度也十分强,尚且能够全面守护经常出行的人群。

二、合众人寿优年伴侣定期寿险值得入手吗?

总体上来看,合众优年伴侣定期寿险的主要优势在于等待期短、保障内容丰富,可是免责条款存在注意事项,有意购置定期寿险的朋友们不妨货比三家再决定。

为了节省大家的时间,学姐精心盘点了十款优秀产品:

《值得买的十大寿险排行!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

最新问题

最新问题

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27

-

04-27