小秋阳说保险-北辰

“凡尔赛文学”在前不久正被网友们疯传着,我们可以把它理解为:用看似低调的话,不经意地炫最高调的富。

低不低调不知道,富是真的。

前些日子,同方全球人寿全新推出了一款叫“凡尔赛1号”的重疾险。

敢说是“凡尔赛”的一定是高级玩家,有着比别人更厉害的长处,今天就让学姐来带朋友们细品一下吧!

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com同方全球人寿的股权结构能窥探它什么呢,我们来看看。

外资持股高达50%,不能小瞧了这个比例。

两年前,外资持股达到24.99%的光大永明,直接4连杀推出4款火爆的重疾险,使得整个互联网市场东海扬尘。

有这样的成绩,24.99%的外资持股有很大功劳。

而这次的凡尔赛1号,在外资持股比例这方面,相比光大永明来说翻了一倍,达到了50%。

我们现在可能就会有疑问了,为什么消费者更愿意选择外资控股的保险公司。

第一,是出于外资对本土市场的敬畏。

外资公司在国内的生存竞争中,一直承受着较大压力过来的。

和中资持股相比,外资对风险管理体系的要求更高。说成人话就是,外资必须时时刻刻都有足够充足的现金应付可能出现的各种赔付。

除此以外,外资公司的态度也是很重要的——"千万不能发生任何法律纠纷"!

虽说理赔都是按照条款约定,但大大小小的保险理赔官司并不少见,这是因为,作为市场的统一标准存在的保险合同,带有一些局限性。因为理赔的例子中每个人的情况都很有代表性,所以很容易遇到含糊其词的情况,这些模棱两可的情况总是需要来来回回的反复确认,可是,重疾太严重了,等理赔的时间,没人能等得起。

纠纷的产生,往往就是这些模棱两可的现状所致。

大家知道外资怎么应付这种模棱两可的情况吗?坚决和果断!

在投保前对能被保障的坚决保障,能进行赔付的也坚决迅速赔付。

也就是说,外资公司产品有一个主要特征就是,获赔率相当高,这对消费者而言是非常重要的。

*同方2020年获赔率数据

甚至消费者对保险理赔的急切还比不上外资保险公司!理赔速度用的计量单位竟然是秒。

在去年,光大永明的最短理赔时间居然只有38秒,同方让人惊讶的是,其最短理赔时间已经做到了2秒。

目前做到了这一点,依赖的就是外资保险公司对本土保险公司市场的敬仰。

只有我们比其他的品牌都好的口碑,才不会怕失去中国市场。

三年前学姐拜访同方的朱总时,他曾说过一句话,让人很有感触:

客户一直很喜欢很相信我们,因为我们一直是在大家最需要帮助的时候,第一个站出来的人。——同方全球人寿总经理朱总

第一个站出来,这个很重要。

以往的经验也表明,外资持股50%的同方凭借极速理赔获得了市场的一致好评。

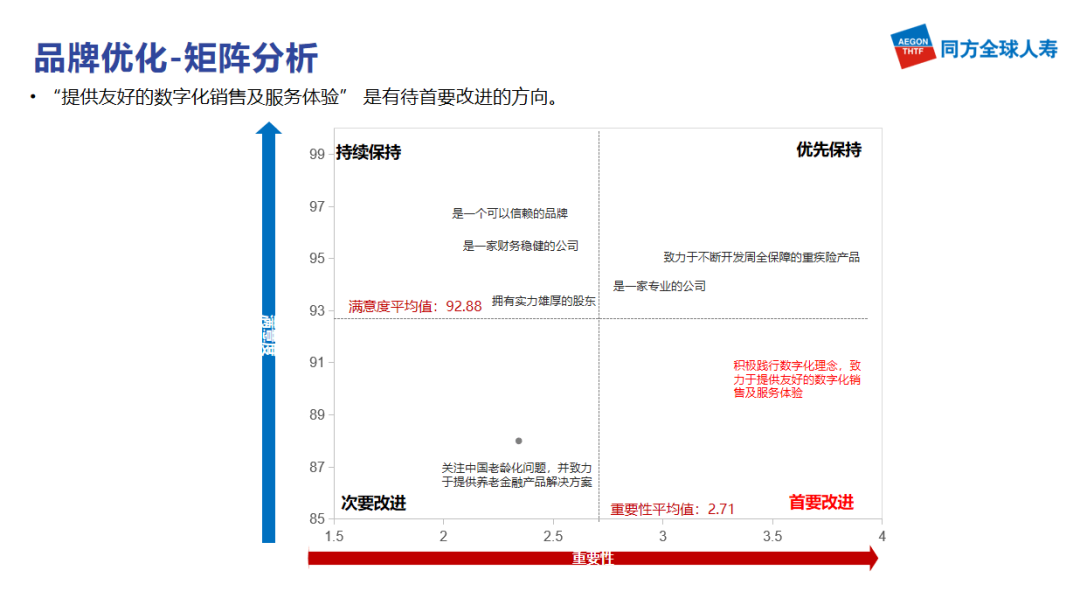

*最新一期用户满意度调查,平均值92.88

第二,外资深耕保险多年的宝贵经验。

还有一个让消费者青睐外资保险公司的原因,是在保险市场中外资保险公司积累的经验和资源,足足有两百年历史之久。

对于国外的保险市场许多人可能并不了解,这里做一下引申。

欧美日等国外的保险市场发展史前后也有两百多年了,市场可以说早就很成熟了,{早在几十年前就开始专注做"细分市场",随便举几个例子:

法国安盛保险,在车险业务领域相当不错;

美国大都会,短期意外险的经验相当充足;

德国安联,在旅游险方面它是“优等生”。

而在重疾市场中,友邦、中信保诚、光大永明、同方全球、中意、中英几家是浸淫得最久的。

但地域和文化这两方面的双重差异,确实让一些外资公司在本土化的进程中感到了不适应。

尤其是近几年,中国互联网保险市场发展太快。

就说说两年前,光大永明以24.99%的外资持股比例,拿下了互联网保险整体市场约50%的份额,然而在获得如此骄人成绩的同时,却选择了撤退,今年过来甚至一款在售重疾险都没有了。

而且有部分其他家外资保险公司都在静观事态发展。

其实还是因为中国市场发展的飞快,每家都很谨慎。

其他家还在等光大的核算结果,有关产品的后续服务成本是否承担得了。

但同方决定率先出手,不等了,用一款凡尔赛1号。

很自信。

外资的背景和深厚的实力是它自信的来源。以及一颗敏感的心去迎合中国市场。

学姐实话实说,应该是没有比它更了解中国保险市场的外资公司了。

下面这张表是学姐从专业角度对比的几家外资保险公司现在热销的几款重疾险。

(配横向对比表)

同方这款凡尔赛1号为什么就是最明白中国保险市场的?从上面的对比表里看三个点。

● 第一,真正符合中国市场现状和国情。

受五千年传统文化影响,在中国家庭中,责任重于一切。所以中国保险市场一直青睐保障全又多的产品,使自己能很好地对家庭负责,让家庭结构更加稳定。

从轻中重症到身故到癌症多次赔付到轻中症共享次数,凡尔赛1号均有涉猎,此为保障全;最高可达70万的免体检额,超大比例的对轻中重症的额外赔付,此为保障多。同方的总精算师杨总就这一点问题上作出了这样的阐释——

我们重点在高保额发力,是考虑到国内当前高昂的医疗成本,以及消费者面临困难后庞大的生活压力,这是国内消费者迫切需要的。至于为什么是65岁前设定额外赔付,是我们详细研究国内延迟退休政策后的结果,另外我们也发现,现在国内成家、买房年龄已经到了平均30岁以上,65岁前的生活压力会越来越大,在这个疾病高发压力又大的年龄段增加额外赔付是所有中国家庭都需要的。——同方全球人寿总精算师杨总

● 第二,中国市场一直注重实用性。

好比说对比表中友邦的友如意顺心版,还是有重疾额外赔付,但“每月至少25天运动步数达到1万步且完成打卡”是其必须要达到的。

这样的设计一年前学姐就已经评判过了,绿色生活我们只能是提倡,但不能强制要求,这是因为当代人生活和工作的节奏都相当的快,就不能强迫上班族每天准点下班还去运动,强迫消费者25个月时间里每天都上网站传自己的运动证明也是不切实际的,大家没这么多时间。

对我们来说这种设计并不适用,这种设计是没有考虑我国当代人的行为习惯的。

● 第三,中国人的幸福感在提高,越来越追求高品质的生活,现在国内消费者不止追品牌,还追性价比,两者缺一不可。以前去五星级酒店吃饭,看重的是环境,现在不一样,光环境好还不够,味道也得好。再说到就医,从前生病只盼着“能就医”,现在还要“求好医”,这些都代表着生活越来越有品质了。

凡尔赛1号依靠同方这个大品牌,以最低的价格售出最优质的产品。

中国市场追求品质生活,那我们就出高品质产品。我们希望能给中国市场最高性价比的产品。国人希望求好医,我们就承诺一个月约上华西医院,承诺给到足够多的顶级医院让大家选择,帮大家实现品质就医,真正医无忧。——同方全球人寿总精算师杨总

这三点说明了凡尔赛1号为打入中国市场做出了巨大努力,也能发现同方作为一家外资保险公司,这些年来做出的成绩。

“最懂中国市场的外资公司重疾险”这一称号,凡尔赛1号舍我其谁!

*疫情期间逆势而上,成为国人信任的品牌

写到最后,想到产品研发过程中,同方互联网渠道总负责人陈总的话:"我有信心,凡尔赛1号一定能把国内互联网保险市场推到一个全新的高度。"

以上就是我对 "外资企业重疾险赔付的疾病有什么"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 安邦保险股份有限公司值得信赖吗

- 下一篇: 凡尔赛一号重大疾病险投保职业限制条例专业介绍

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

-

04-23

最新问题

最新问题

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30

-

05-30