小秋阳说保险-北辰

学姐发现,如今消费者们是越来越看好年金险产品了,销量跟热度上涨势态一直大好,年金险的魔力到底体现在何处呢?

其实年金险的功能性非常明了,它就是一款具备理财性能的人身保险,通过没有太大变化的年金领取,来得到累计收益的一类保险。

很多保险公司将人们的理财心理掌握得十分完美,推出不少年金险来瓜分市场份额,打个比方讲平安人寿,近期笼子推出了一款新产品,名字叫盈添鑫年金险。

据说盈添鑫年金险的收益尤其高,到底是不是真的呢?大家就看看学姐整理的这篇测评文来验证虚实吧!

这之前,大家最好先了解一下这份年金险的避坑指南:

《学会这招,远离年金险99%的坑》weixin.qq.275.com

《学会这招,远离年金险99%的坑》weixin.qq.275.com

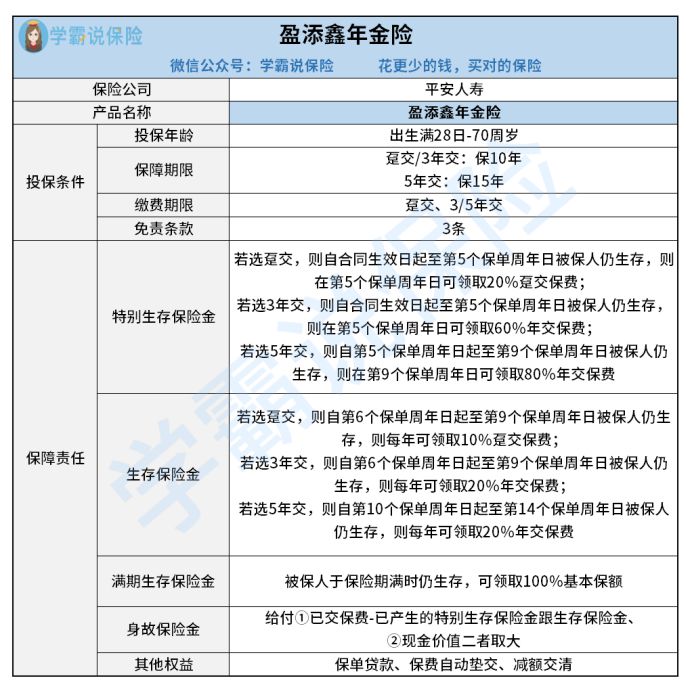

一、盈添鑫年金险的保险责任有哪些?

话不多说,大伙先来看看盈添鑫年金险的保障图:

只要不超保险期间,盈添鑫年金险会向被保人给付特别生存保险金、生存保险金跟满期生存保险金,并且提供身故保障,覆盖了保单贷款、保费自动垫交跟减额交清等权益可享。

其中,特别生存金跟生存保险金会直接按照被保人所选定的缴费期限来设置相应的领取时段和领取比例。

让我们直接来对盈添鑫年金险的长处和缺陷分析一下吧:

1、盈添鑫年金险的优点——投保规则宽松

先来分析分析投保年龄设置方面,盈添鑫年金险最高允许70周岁人群投保,市场上非常多年金险的最高允许55/60周岁人群投保,相较而言盈添鑫年金险对于55-70周岁以上高龄群体会更加人性化。

其次是缴费期限选择方面,盈添鑫年金险的缴费途径有趸交跟期交,如果期交的话,那么三年或者五年都可选,消费者可以按需灵活选择。

最后来看看免责条款的设置,毕竟有很多年金险设置了七条免责条款,与其相比,盈添鑫年金险只有三条免责条款,这样获赔的概率也大大提升了。

如果不幸触及免责条款会怎么样呢?下文为你揭晓答案:

《保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!》weixin.qq.275.com

2、盈添鑫年金险的缺点——不保全残

市面上有一大部分的年金险产品,不只是为被保人提供身故保障,还有全残保障,那么当被保人处于全残状态时就可获取一笔保险金了。

假如不具有全残保障的话,那么如果被保人不幸全残,而且还没有达到身故的标准,那么保险公司是会拒赔的。

盈添鑫年金险保障的内容中只有身故,全残不包括在内,在人身保障上还亟待加强。

有关盈添鑫年金险的保障内容,学姐就先给你们讲这些,倘若想进一步了解关于盈添鑫年金险的详情,已经为大家准备好了:

《平安盈添鑫年金险重磅上市!看到收益的我眼泪掉下来...》weixin.qq.275.com

配置年金险主要看的是它的收益,那么盈添鑫年金险的收益到底高不高呢?下文为我们解惑了!

二、大吃一惊!盈添鑫年金险的收益竟然有这么多!

就拿30岁的老李来说,为自己购买盈添鑫年金险,年交保费有5万,只需交3年,保10年,达到的基本保额是102300元,那么盈添鑫年金险拥有的收益为:

老李如果在第五个保单周年日仍生存,在特别生存金方面可以领取到5万*60%=3万。

假设属于第6到第9个保单周年日老李还活着,则每年都可以领取5万*20%=1万的生存金,总共领取4万。

保险期满时老李仍然活着,那102300元就是其可以领到手的满期生存金。

在领取了以上的所有保险金后,老李这些年总共领取了172300元,除去总保费15万,老李这些年净收益有22300元。相当于10年赚到的钱却才刚刚超过两万,这一点点收入不够看吧?

然而到了保险期期满的时间,盈添鑫年金险irr能够有2.15%。

要知道,市面上高收益的年金险产品,irr差不多可以有3.5%那么多,再就是万能账户将收益二次复利增值,收益可以更高。

经过这样一比对,盈添鑫年金险2.15%的irr简直是太低了。

那现在市面上收益高的优质年金险产品到底都有什么?请看这份榜单:

《十大年金险排行 ▏想买高收益年金险?这10款别再错过了!》weixin.qq.275.com

综上来看:盈添鑫年金险的优缺点都是相当明显的,优点在于投保规则宽松,缺点在于没有保障全残,表现一般般。不过盈添鑫年金险的收益相对来说是不怎么高的,要是各位想买这款产品的话还是得谨慎。

以上就是我对 "平安盈添鑫年金险是骗人的吗?为什么值得买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

03-20

-

03-20

-

03-20

-

03-20

-

03-20

-

03-20

-

03-20

-

03-20

-

03-21

-

03-21

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30