小秋阳说保险-北辰

学姐的邻居林先生最近和我吐槽:我都已经43岁,什么大风大浪没见过啊,要是生病早就生了,居然有人让我投保重疾险,有必要买么?

学姐有必要和大家说下:这种想法非常错误!

除非你经济非常富足,不差看病的钱了,否则,43岁的人是必须给自己配置一份重疾险的。

至于原因,学姐会在下文和大家详细分析。

在分析前,大家可以看看我们常说的重疾险都能保障哪些疾病:

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》weixin.qq.275.com

《重疾险究竟保哪些疾病?不知道这些千万别乱买!》weixin.qq.275.com

一、43岁人群为什么要买重疾险?

重疾险其实就是收入损失险,保障的重大疾病都是保险条款中约定好的。

当被保人身患重疾,并且重疾也符合合同中规定的条款时,保险公司都会一次性拿出一笔钱,作为被保人的理赔款。理赔款拿到手之后,我们可以自由支配。

对于高龄人群来说,购买重疾险的原因有哪些呢?有关这个问题的答案,我认为原因有以下两点:

1. 国民患重疾几率极大

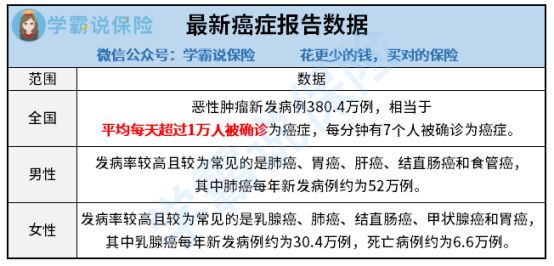

根据大数据核查结果显示,每一个人患有重大疾病的概率,高达72.18%,作为重大疾病中最具有代表的癌症,对此,大家真应该深入了解一下,大家请看,由官方发布的全国最新癌症报告数据显示:

面对如此可怕的癌症报告数据,你还敢相信自己就是那最幸运的一个吗?

2. 重疾治疗费用极高

如下面这张图所显示的那样,癌症可以视为重疾中的常见病症,许许多多的治疗费用加起来起码要30-70万,对于普通家庭来说,一下子要这么多钱是困难的,是无法拿出来的。

这一刻,重疾险的关键性就体现出来了,在保证并且确保医疗费用的同时,还可以用来弥补因患病无法工作而无法得到的工资收入、用于还车贷、房贷,维持家庭日常生活等。

相信还是有朋友会觉得,如果买完重疾险后一直没出险,那保费不就白交了?如果你是这种想法,学姐建议有必要看看专家是怎么说的:

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

二、适合43岁人群的重疾险推荐!

分析市面上的畅销重疾险之后,学姐认为43岁人群非常适合投保信泰人寿旗下的“如意金葫芦初现版”重疾险。

和过去一样,大家先看保障图,先粗略了解下产品的形态:

这款产品的亮点有以下几方面:

1. 重疾赔6次,最高可赔200%保额

如意金葫芦初现版所能够保障的重疾有110种之多,分6组赔6次(癌症单独成组)。

60岁以内首次患重疾额外赔付比例是80%,多赔的这一大笔钱,可以帮助60岁以下的家庭经济支柱有效缓解经济压力,可以说保障的很全面了。

作为一个赔付保额不断递增的重疾险,拥有最高200%的保额,可以这么说,50万的保额,最高可到手200万,比原来的额度翻了两倍!

说实话,如意金葫芦初现版在赔付方面做得很好,这样我们也能放心的去购买。

2. 创新轻度恶性肿瘤保障

如意金葫芦初现版对于癌症的保障相当到位,包含轻度、重度恶性肿瘤二次赔付和三次赔付:

轻度恶性肿瘤二三次赔:每次赔付的保额是30% ,没有间隔期,需要是不同的器官;

重度恶性肿瘤二三次赔:隔3年赔付一次,赔付保额为120%、150%,共赔付两次。

恶性肿瘤多次赔,相对来说比较合理的间隔期是3年,而且赔付力度十分充足,可谓极佳了。

总结的说就是,从保障这方面来说,如意金葫芦初现版还是做的挺好的,如果你重视高赔付比例和癌症保障的话,那么这款保险是很推荐投保的。

当然,如意金葫芦初现版并不是十全十美的。受限于文章篇幅,对如意金葫芦初现版感兴趣的朋友不妨通过下文进行详细了解:

《小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!》weixin.qq.275.com

总的来说,对于43岁的人群来说,是非常有必要购买重疾险的,所以在自己还没有患重疾之前,赶紧配置一份合适的重疾险产品吧。

这样当自己不幸得了重病时,我们才能更有信心的去治疗疾病,然后安稳生活。

以上就是我对 "哪款重大疾病保险适合四十三岁买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 鑫享未来少儿B款是什么保险公司

- 下一篇: 平安人寿平安御享福重疾险属于消费型重疾险吗

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

-

11-18

最新问题

最新问题

-

04-30

-

04-07

-

04-04

-

03-29

-

03-27

-

03-24

-

03-23

-

03-21

-

03-21

-

03-14