小秋阳说保险-北辰

寿险要求人死亡才进行赔付,就四大险种而言,有些人常认为寿险是不吉利的,随着人们对保险意识的认识不断完善,越来越多的人都开始重视寿险了。

寿险按照两种进行划分,分别是定期寿险和终身寿险,我们都知道死亡是人的最终归宿,这样来说的话,通常而言,终身寿险是一定会按照要求进行赔付的。

今天学姐要告诉大家的是,正是康乾2号·瑞祥人生这款终身寿险产品,这款产品到底怎么样呢?学姐马上跟大家分享一下。

在开始分析之前,感兴趣的朋友也可以先看看这篇测评文章:

《康乾2号·瑞祥人生终身寿险到底如何?买前必看!》weixin.qq.275.com

《康乾2号·瑞祥人生终身寿险到底如何?买前必看!》weixin.qq.275.com

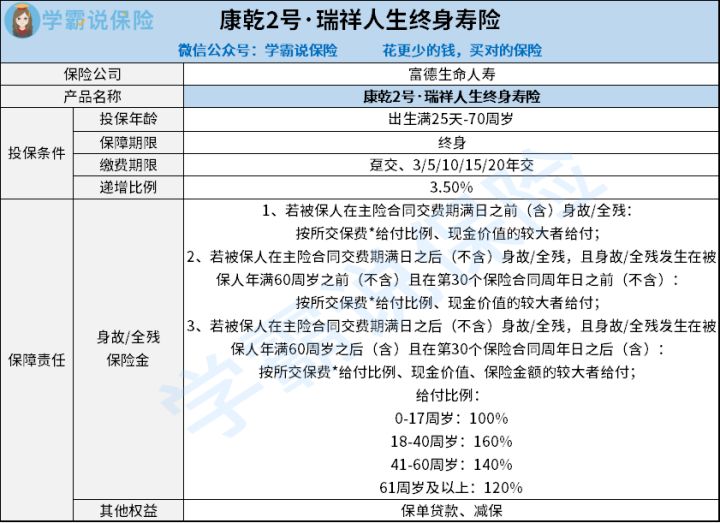

一、康乾2号·瑞祥人生终身寿险保障内容大揭秘!

先为大家呈上它的保障图:

1、投保条件

根据上图,康乾2号·瑞祥人生终身寿险设置的投保年龄范围是有点窄的,允许出生满25天-70周岁的人群购买,保障期限规定为终身。

并且,康乾2号·瑞祥人生终身寿险所设置的缴费期限一点也不少,允许选择趸交、3年交、5年交、10年交、15年交、20年交。

如果是经济条件没那么出色的朋友,学姐建议选择长一点的缴费期限会比较划算,要明白在其他条件一样的情况下,每年所需的保费随着缴费期限的变化而变化,期限越长,保费越少,压力相对小一些。

如果你不知道自己适合哪种缴费期限,也可以看看这篇文章的建议:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

还有一个注意事项,该产品事实上是一款增额终身寿险,自第二个保险年度起,它的保额递增比例要求为3.5%。

2、保障内容

康乾2号·瑞祥人生终身寿险的保障内容是比较匮乏的,只添加了身故/全残保险金的保障。

提供全残保障的益处在于,假使被保人在保障期限内意外全残,还能收获一笔钱,可以让无法工作导致的收入压力变小。

除此之外,该产品还涵盖了保单贷款、减保的保单权益,这些权益都是比较有用处的,就拿其中的减保来举例吧。

减保通俗点说就是减少保额,假如被保人将来在经济上出现问题,但又想得到这份保障,那么可以选择将保额降低,这样之后每年需要支付的保险费用也会渐渐减少,可是出险时所能领取到的赔付也就变少了。

二、康乾2号·瑞祥人生终身寿险值得买吗?

如若被保人身故或全残,那么康乾2号·瑞祥人生终身寿险将对此的赔付,用四个阶段来划分,虽然这样的赔付方案比较张弛有度,不过其所规定的赔付比例,学姐实际很不满意。

鉴于40-61周岁的人群,一般而言还作为家庭经济支柱,家庭中的各方面支出尚未全部转移给下一代。但该产品关于此阶段的人群,所规定的保费赔付比例却只有140%,并不是很划算。

并且,虽说它在提供身故保障的同时,还具有全残保障。但市场中一些表现比较给力的产品,在包含身故/全残保障的同时,为了使产品自身的竞争力更为突出,再一个就是会额外提供“公共交通工具意外身故保险金”、“航空意外身故保险金”等方面的保险责任,使保障内容更加全面。

因此学姐觉得康乾2号·瑞祥人生终身寿险的表现较为中规中矩,建议朋友们可以再考虑下其他产品。

刚好学姐这里整理了一份优秀的寿险榜单,感兴趣的朋友点击链接即可获取:

《值得买的十大寿险排行!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

01-31

-

01-31

-

01-31

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

-

02-01

最新问题

最新问题

-

02-04

-

02-04

-

02-04

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03

-

02-03