小秋阳说保险-北辰

学霸说保险,专注保险测评!买重疾险前多对比,慎重选择,万一买错了要退保,因此损失钱财就亏了,这里给大家一些避雷提醒>> 十大【不值得买】的重疾险大盘点!weixin.qq.275.com

十大【不值得买】的重疾险大盘点!weixin.qq.275.com

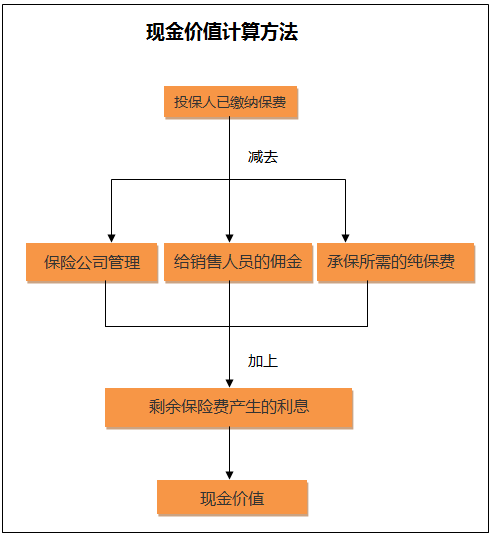

只有在犹豫期退保,才可以全额退保。过了犹豫期,就只能按照保单的现金价值退保。现金价值具体可以这样算:

有的人买保险说买就买不会多作考虑,直到某一天又觉得自己买的保险不好想退保。退保也是一件需要谨慎考虑的事情,大意不得,关于退保的知识点,这篇文章里都有,不要再错过了>>「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

文章里讲得很详细了,这里就选几个要点简单说一下。

退保往往会有一部分钱拿不回来,但是有两种情况除外:

1.犹豫期退保:我们买了保险之后,从签了合同开始的10-15天通常都是犹豫期,在这个时间段内退保能拿回全部保费;

2.销售误导:如果在买保险时业务员有误导行为,导致保险合同的签名不是本人所签是有机会可以全额退款的。

除了这两种其情况之外的,损失是避免不了的,这时候一个能减少损失的办法就很重要,比如可以选择减额交清:

即不要求退钱,而是把当前的现金价值作为抵交保费,能保多少是多少,以后不再缴费,保障依旧有效,但保额会减少。

这样做会比直接退保划算一些,不过这一种方案不是每款保险产品都适合的,需要和保险公司确认那一份合同有没有这一项功能才行。

另外,以下这些情况是退保时非常重要的点:

1.退保时间:退保险的时间,最好选在新保险的等待期过了之后,尽量避免中途保障缺失的情况。

2.健康状况:如果身体已经不是很好了,有很大可能新保险的健康告知通过不了,退保不是这类人群的第一选择。

3.缴费卡余额:如果明确了退保的想法,建议不要再在交保费的那张卡中存钱,剩余的钱先提取出来,以免到了交费期又被扣款。

我们需要注意的退保细节还有很多,这里不方便多讲,感兴趣的可以看看这篇文章吧>>保险退保时要留意哪些细节?weixin.qq.275.com

以上就是我对 "我朋友之前退了平安的保险,是全额退保,我想问下所有的平安保险都是全额退保吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

-

seven麻麻退就退呗 只要你觉得合适 不过有退的想法多数是压根就不认可保险 认可了再难也不会退😊 自己掂量吧

seven麻麻退就退呗 只要你觉得合适 不过有退的想法多数是压根就不认可保险 认可了再难也不会退😊 自己掂量吧 -

🔆.*丹_丹所退额度不定,由合同决定,解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 注:在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。

🔆.*丹_丹所退额度不定,由合同决定,解除合同申请书; 保险合同; 投保人法定身份证明。 退保分以下两种情况: 犹豫期退保: 犹豫期退保指投保人在合同约定的犹豫期内的退保。一般保险公司规定投保人收到保单后十天为犹豫期。通常保险公司会扣除工本费后退还全部保费。 正常退保: 超过犹豫期的退保视为正常退保。通常领取过保险金的保单,不得申请退保。正常退保一般要求保单经过一定年度后,投保人可以提出解约申请,寿险公司应自接到申请之日起30天内退还保单现金价值。保单现金价值是指寿险契约在发生解约或退保时可以返还的金额。 注:在保险契约中,保险公司为履行契约责任,通常需要提存一定数额的责任准备金,当被保险人于保险有效期内因故而要求解约或退保时,保险公司按规定,将提存的责任准备金减去解约扣除后的余额退还给被保险人,这部分金额即为保单的现金价值。 -

杨小花退不了多少,如果是急需用钱可贷一部分,退了很不划算。况且再买如果核保不过的话岂不麻烦了

杨小花退不了多少,如果是急需用钱可贷一部分,退了很不划算。况且再买如果核保不过的话岂不麻烦了 -

风雨人生中邮人寿富富余如果中途退保,去中邮人寿营业网点提出申请,30天内办理退保手续,按保单的现金价值退,在合同注明了现金价值计算方法。 保单的现金价值=投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。 此条答案由有钱花提供,希望对您有帮助。有钱花作为度小满金融(原百度金融)旗下的信贷品牌,为用户带来方便、快捷、安心的互联网信贷服务,最高可借额度20万。

风雨人生中邮人寿富富余如果中途退保,去中邮人寿营业网点提出申请,30天内办理退保手续,按保单的现金价值退,在合同注明了现金价值计算方法。 保单的现金价值=投保人已缴纳的保费-保险公司的管理费用开支在该保单上分摊的金额-保险公司因为该保单向推销人员支付的佣金-保险公司已经承担该保单保险责任所需要的纯保费+剩余保费所生利息。 此条答案由有钱花提供,希望对您有帮助。有钱花作为度小满金融(原百度金融)旗下的信贷品牌,为用户带来方便、快捷、安心的互联网信贷服务,最高可借额度20万。 -

忘了告诉你那就别退了,现在退很亏的,初步估计损失3-4成本金,也是一笔不小的资金了,不妨就等合同到期后再去问保险公司要钱吧

忘了告诉你那就别退了,现在退很亏的,初步估计损失3-4成本金,也是一笔不小的资金了,不妨就等合同到期后再去问保险公司要钱吧 -

月影情谛现在很多人都有了保险意识,为自己和家人买了保险,但实际配置的保险却并不一定适合自己,或者性价比不高。有保险意识很好,但也要知道买错保险比不买保险还要可怕!无论是买错还是买贵,都白白花了很多钱却得不到足够的保障。退保的话损失惨重,不退的话,产品性价比极低,太不划算! 一.买错保险常见的3种情况 退保是需要我们慎之又慎的事情,因为需要考虑的因素有很多。一般来说,有如下情况是可以考虑退保的: 1.买错险种比如A先生原本想要配置重疾险,却被代理人忽悠买了万能险附加重疾险,这是常见的买错保险的情况,建议退保。 2.买低保额在买重疾的时候,花5000块买份保额才15万的终身重疾,觉得只要是终身就有安全感,其实15万的保障是远远不够的,还不如买50万保额保障到70岁的重疾险。 3.超出预算保费预算是家庭年收入的10%比较合理,但很多家庭把可支配预算的1/2甚至更多都花在了宝宝身上,或是理财型保险身上,直接导致了给经济支柱配置方案时保障严重不足。 二.买错了保险,怎么办? 买错了保险想退保是很正常的想法,不完全是坏事。但我们应该明白,随意而任性的退保是一件很不划算的事情,我们只有根据现实情况考虑之后,才能最大程度的降低损失。而如果确定了自己需要退保,有以下几种处理方式可以参考: 1.直接退保不同的时间退保,退回来的钱是不一样的。如果犹豫期内退保,保险公司扣除工本费后可以退还所交的保费。而如果犹豫期后退保,保险公司只会退还给我们“现金价值”,即保险公司扣除已交保费,和公司相关管理费、销售人员佣金等之后的费用。也就是说,犹豫期后退保是几乎得不到什么金额返还的。但需要注意的是,虽然犹豫期后退保会损失一大笔费用,但一旦确定买错了保险,就应该立即采用合理的方式退保。 2.减额缴清减额缴清就是不想继续再缴保费了,但也不要求退还现金价值,而是把现金价值当成往后的保费,保障还是有效,只是保额会减少。比如说:小王购买了20万保额的产品,每年缴5000,在第10年不想再继续缴费了,小王和保险公司商量后,选择减额交清,后续不缴费,保障责任虽然还在但保额仅为8万。采用这种方法保单可以继续生效,保障力度降低,但后续的保费我们可以不用再继续缴纳,节省了一部分经济支出。 3.减少保额如果承担不起那么高的保额,可以申请按照比例退保,也就是减少保额。比如说:A先生买了一份50万保额的产品,在第10年不想缴费了,可以选择等比例减少保额,后续就可以相应地少缴保费。虽然减少保额和退保类似,同样有不小损失,但相比较来说,在减少保费的情况下还能享受保险公司一定的保险责任,不失为一种“理想”的选择。除了在犹豫期内退保可以100%退保费, 还有2种方式也是可以的: 非客户本人签名:由于一些业务员不规范操作,保险合同的签名不是本人签名,这种情况下申请退保是可以全额返还的; 无回访电话:如果回访电话还没接,或者不是本人接听的回访电话,是可以申请全额退保的。而如果有其它更复杂的情况,可以随时向我咨询哦~ 三.退保要注意什么? 1.新的保险是否买好? 保险不是想买就能买的,比如购买健康险的话,退保以后,现在的身体条件是否能够购买新的产品,是需要我们提前考虑的。如果身体健康不影响买新的产品,应尽快退保。而如果身体存在健康问题、或者年龄已经偏大,则可以采用减额交清或者减少保额的方式处理保险,并且越快越好。 2.建议银行卡上不留余额 如果已经确定要退保,就应该立即将绑定的银行卡里的余额转移出来,不然一直拖沓会有缴费期银行卡被扣款的情况。 3.注意空档期 保险产品都有一个观察期(等待期),是保险公司为了防止客户带病投保所设定的一个免责期,在观察期内发生疾病是拿不到赔偿金的。 所以为了防止新保单观察期内得不到保障,我们应该留着原来的保单,等到新保单生效了再退也不迟。 最后我想说,退保与否我们一定要根据自己现实的情况,综合分析后再理智做出决定,不要冲动投保然后再冲动退保,以免给自己带来不必要的损失。如果确定可以退保,就应赶紧决定,及时止损。 我们要明白,退保不是为了省钱,也不是为了赚钱,而是为了我们能够配置更好的保障方案,这才是根本目的。

月影情谛现在很多人都有了保险意识,为自己和家人买了保险,但实际配置的保险却并不一定适合自己,或者性价比不高。有保险意识很好,但也要知道买错保险比不买保险还要可怕!无论是买错还是买贵,都白白花了很多钱却得不到足够的保障。退保的话损失惨重,不退的话,产品性价比极低,太不划算! 一.买错保险常见的3种情况 退保是需要我们慎之又慎的事情,因为需要考虑的因素有很多。一般来说,有如下情况是可以考虑退保的: 1.买错险种比如A先生原本想要配置重疾险,却被代理人忽悠买了万能险附加重疾险,这是常见的买错保险的情况,建议退保。 2.买低保额在买重疾的时候,花5000块买份保额才15万的终身重疾,觉得只要是终身就有安全感,其实15万的保障是远远不够的,还不如买50万保额保障到70岁的重疾险。 3.超出预算保费预算是家庭年收入的10%比较合理,但很多家庭把可支配预算的1/2甚至更多都花在了宝宝身上,或是理财型保险身上,直接导致了给经济支柱配置方案时保障严重不足。 二.买错了保险,怎么办? 买错了保险想退保是很正常的想法,不完全是坏事。但我们应该明白,随意而任性的退保是一件很不划算的事情,我们只有根据现实情况考虑之后,才能最大程度的降低损失。而如果确定了自己需要退保,有以下几种处理方式可以参考: 1.直接退保不同的时间退保,退回来的钱是不一样的。如果犹豫期内退保,保险公司扣除工本费后可以退还所交的保费。而如果犹豫期后退保,保险公司只会退还给我们“现金价值”,即保险公司扣除已交保费,和公司相关管理费、销售人员佣金等之后的费用。也就是说,犹豫期后退保是几乎得不到什么金额返还的。但需要注意的是,虽然犹豫期后退保会损失一大笔费用,但一旦确定买错了保险,就应该立即采用合理的方式退保。 2.减额缴清减额缴清就是不想继续再缴保费了,但也不要求退还现金价值,而是把现金价值当成往后的保费,保障还是有效,只是保额会减少。比如说:小王购买了20万保额的产品,每年缴5000,在第10年不想再继续缴费了,小王和保险公司商量后,选择减额交清,后续不缴费,保障责任虽然还在但保额仅为8万。采用这种方法保单可以继续生效,保障力度降低,但后续的保费我们可以不用再继续缴纳,节省了一部分经济支出。 3.减少保额如果承担不起那么高的保额,可以申请按照比例退保,也就是减少保额。比如说:A先生买了一份50万保额的产品,在第10年不想缴费了,可以选择等比例减少保额,后续就可以相应地少缴保费。虽然减少保额和退保类似,同样有不小损失,但相比较来说,在减少保费的情况下还能享受保险公司一定的保险责任,不失为一种“理想”的选择。除了在犹豫期内退保可以100%退保费, 还有2种方式也是可以的: 非客户本人签名:由于一些业务员不规范操作,保险合同的签名不是本人签名,这种情况下申请退保是可以全额返还的; 无回访电话:如果回访电话还没接,或者不是本人接听的回访电话,是可以申请全额退保的。而如果有其它更复杂的情况,可以随时向我咨询哦~ 三.退保要注意什么? 1.新的保险是否买好? 保险不是想买就能买的,比如购买健康险的话,退保以后,现在的身体条件是否能够购买新的产品,是需要我们提前考虑的。如果身体健康不影响买新的产品,应尽快退保。而如果身体存在健康问题、或者年龄已经偏大,则可以采用减额交清或者减少保额的方式处理保险,并且越快越好。 2.建议银行卡上不留余额 如果已经确定要退保,就应该立即将绑定的银行卡里的余额转移出来,不然一直拖沓会有缴费期银行卡被扣款的情况。 3.注意空档期 保险产品都有一个观察期(等待期),是保险公司为了防止客户带病投保所设定的一个免责期,在观察期内发生疾病是拿不到赔偿金的。 所以为了防止新保单观察期内得不到保障,我们应该留着原来的保单,等到新保单生效了再退也不迟。 最后我想说,退保与否我们一定要根据自己现实的情况,综合分析后再理智做出决定,不要冲动投保然后再冲动退保,以免给自己带来不必要的损失。如果确定可以退保,就应赶紧决定,及时止损。 我们要明白,退保不是为了省钱,也不是为了赚钱,而是为了我们能够配置更好的保障方案,这才是根本目的。 -

森本人在中荷买了份保险,现在想退保。怎么去退

森本人在中荷买了份保险,现在想退保。怎么去退 -

小小(服装租赁、批发舞蹈用品)人寿险的第一年退保,大概只能退40%以下(个人经验),具体看看保单,上面有现金价值,那个就是能退的钱

小小(服装租赁、批发舞蹈用品)人寿险的第一年退保,大概只能退40%以下(个人经验),具体看看保单,上面有现金价值,那个就是能退的钱 -

猴猴呓子肯定会少,想退保很可能会损失将近一半的钱,买保险有好多规章和规则,你应该先看一看保险条例,看完就会明白的。

猴猴呓子肯定会少,想退保很可能会损失将近一半的钱,买保险有好多规章和规则,你应该先看一看保险条例,看完就会明白的。 -

Andy 徐能退,可能会有损失。您是出于哪方面的原因想退保,可以做个分析之后再决定。 毕竟退保属于投保人毁约,需承担一定的损失

Andy 徐能退,可能会有损失。您是出于哪方面的原因想退保,可以做个分析之后再决定。 毕竟退保属于投保人毁约,需承担一定的损失

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-09

-

06-09

-

06-09

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

-

06-10

最新问题

最新问题

-

12-10

-

12-10

-

12-09

-

12-09

-

12-09

-

12-08

-

12-08

-

12-07

-

12-05

-

12-05