小秋阳说保险-北辰

很多人熟悉的保险公司,就是中国人保。

大家都有听说过中国人保吧?

国民级别的大品牌!

那么大家以前了解过同方全球吗?

一般只有仔细研究过保险的人群才听过它的名字!

现在我们就公司背景及产品进行分析,看看同方全球、中国人保谁家更好!

大部分人觉得,中国人保的综合实力碾压同方全球。

看完这篇文章你就知道了!

让我们来看看其他优秀的保险公司与中国人保的综合实力比较:

《太平洋PK人保?原来它才是真正的幕后赢家……》weixin.qq.275.com

《太平洋PK人保?原来它才是真正的幕后赢家……》weixin.qq.275.com

一、同方全球VS中国人保,硬实力大起底!

注意:中国人保部分都是取旗下保险公司——中国人民人寿保险股份有限公司作对比。

1、背景实力对决

>>同方全球:成立于2003年,目前注册资本为24亿元,资产规模超过170亿元。

同方全球全属于中外合资的保险公司,由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成的。

其中值得一提的是,在2019年时,同方股份控股股东由清华控股变更为中核资本,实际控制人由教育部变更为国务院国资委。

国务院国资委,这些内容应该足够消除大家对同方全球的疑虑了吧?

>>中国人保:中国人民人寿保险股份有限公司,2005年11月10日成立于北京。注册资本达257亿元。

其中总公司为中国人民保险集团股份有限公司,是中国四大央企保险公司之一,也是世界上最大的保险公司之一。

这中国人保的力量,简直是没的说!

从这样对比的话,中国人保完全的优势获胜啊。

2、偿付能力对比

付偿能力,就是所谓的保险公司的偿还债务的能力,也可以理解为保费偿付的能力。

保险公司只有同时符合以下三项监管要求,银保监会才会规定其为偿付能力达标公司:

(一)核心偿付能力充足率不低于50%;

(二)综合偿付能力充足率不低于100%;

(三)风险综合评级在B类及以上。

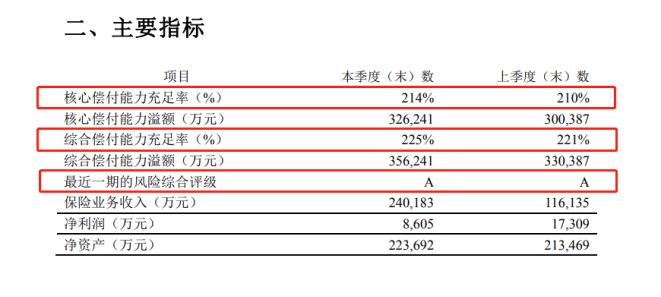

>>同方全球:

同方全球2021第1季度偿付能力报告摘要

>>中国人保:

中国人民人寿保险2021第1季度偿付能力报告摘要

意外的是,对比同方全球和中国人保的风险综合评级,同方全球要略胜一筹。

同方全球表现得还是可以。

不过这只是小的摩擦,下面的产品对比才是真正的较量!

二、同方全球VS中国人保,谁的产品是实力派?

学姐就挑选了同方全球旗下的凡尔赛1号,和中国人保旗下的健康相伴B款作对比。

话不多说,咱们先来看看两款产品的保障对比图:

1、重疾保障力度对比

>>凡尔赛1号:未满60岁确诊重疾赔付180%保额,60-64岁赔付130%保额,65岁后赔付100%保额。

>>健康相伴B款:确诊重疾赔付100%保额。

健康相伴B款不能对重疾进行额外赔付,只能赔付100%的保额。

由此可见,凡尔赛1号才是更强者!

一款优秀重疾险的标准其中就是有重疾额外赔付,比如特定年龄设置额外赔付。

比如凡尔赛1号,被保人在没满60岁的时候确诊重疾可赔付180%保额。

60岁以前,大部分人都属于家庭的主要经济来源,责任重大,所以这个阶段我们要保障自己的健康安全。

健康相伴B款这款产品却不给消费者进行额外赔付,显得有些小气了!

什么样的标准才能划分出优质重疾险?答案就在下方:

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

2、中症赔付比例对比

>>凡尔赛1号:罹患中症赔付60%保额,60岁前确诊额外赔付15%保额。

>>健康相伴B款:罹患中症赔付50%保额。

就拿中症的赔付比例来说,先别说健康相伴B款连额外赔付都没有,而且赔付的比凡尔赛1号少的恰好是10%。

大家是否以为这10%可以忽略不计了呢?

学姐打个比方给大家:

加入凡尔赛1号和健康相伴B款是老王老李相约购买50万保额的产品。35岁时两人不幸检查出身患中症,按合约约定,凡尔赛1号赔付老王50万保额×60%,别忘了他还有一笔额外15%的赔付保额,因为老王是在60岁前确诊中症的。累计赔付了37.5万元。老李只能获得健康相伴B款赔付 25万元。这个结果完全意外,12.5万元的差距,大家怎么看?

总结:

虽然从硬实力上来说,中国人保以绝对的优势胜出了。

但是通过后面的产品对比发现,同方全球旗下的凡尔赛1号性价比更高。

因此,大家也应该明白了,并不是公司大,产品就做得牛的。

那么我们在购买保险产品的时候,要看产品是否优质,而不是背后的承保公司是否强盛哦。

如果在看过学姐的产品对比以后有朋友对凡尔赛1号感到意犹未尽,那怎么可以不来看看学姐全面整理的文章:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

以上就是我对 "中国人保相比同方全球人寿的保险哪家性价比高"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 有高血压同方全球凡尔赛1号都投保不了

- 下一篇: 康佑人生重疾险那么便宜有坑

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

-

09-29

最新问题

最新问题

-

04-27

-

04-27

-

04-27

-

04-26

-

04-26

-

04-26

-

04-26

-

04-26

-

04-25

-

04-25