小秋阳说保险-北辰

目前人们越来越注重保障,保险公司也趁着这个机会上市了很多全民险,以价格低、门槛低的优势迅速横扫医疗险市场,真是火的不要不要的!众安保险当然也不会放过这次机会,它旗下有一款叫全民普惠宝的产品,最低只需要花费18元就能得到200万元的保额!这保障力度让非常多的人都特别的心动。但是,销量火爆跟性价比高是毫无关联的,值不值得入手,还得看学姐分析分析。

学姐知道有担忧的伙伴不少,这种是个人来都保的保险不靠谱,如果以后公司不赔怎么办?这就有些多虑了,众安保险的资本实力是很强大的:

《众安保险靠不靠谱?背靠三座大山的实力强者!》weixin.qq.275.com

《众安保险靠不靠谱?背靠三座大山的实力强者!》weixin.qq.275.com

学姐一看,全民普惠保设置的投保限制特别宽松,只要具备医保就能投保!不会限制地域、年龄和职业,对于高龄老人以及高危职业人群来说非常友好。

最重要的一点是,即便你现在身体情况不太好,在健康上面有些异常,全民普惠保也会对进行承保!因为全民普惠保没有健康告知,假如换成别的医疗险,想要对其投保就会比较有难度,容易出现的问题在健康告知这一环节。不过也并不是说带病体,就没有办法进行投保了,学姐在这里就教你几个妙招,即使是带病,也可以顺利投保!

《记住这5个步骤,让你顺利带病投保!》weixin.qq.275.com

当然全民普惠保虽然投保比较容易,适不适合自己投保是另一回事,学姐直接上保障测评图,产品好不好还得看过保障再说:

纵观其他的全民险产品,全民普惠保的保障内容还是比较全面的:

1、可报销医保外费用

全民普惠保不仅对个人住院、慢性病门诊、特殊门诊这些有包括在医保目录里的有最高200万的报销额度,而且对于在医保目录外的花费有不超过100万的报销!

全民险虽然多,但基本上都不能报销医保外的费用,但是非常多具有更好的效果、价格更贵的自费药、进口药,医保范围内通常都没有。全民普惠保不限医保用药,我们报销的范围也扩大了,做到了为民考虑!

医保受到“两定点,三目录”等限制,不能报销的范围比大家所认知的还要大,看过后大家就会相信了:

《医保所说的“两定点,三目录”是什么?医保的报销范围?什么是个人账户与统筹账户?》weixin.qq.275.com

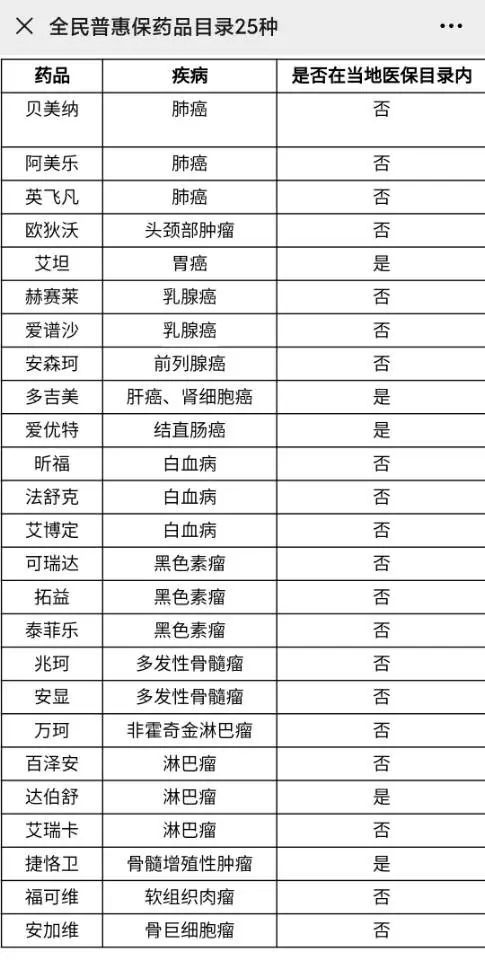

2、特药保障实用

针对高发重疾全民普惠保,增多了25种院外特定疾病药品保障,在指定药店购买最高可报销100万。

要明白,很多大额疾病的花费,并不都是只在住院期间产生的,主要是癌症,大部分的费用都是花在后续的用药的费用上,全民普惠保全部能够进行报销,这实际上也是一个加分的项目。

看到这儿了,感觉全民普惠保的保障方面还是很好的,实际上也有不少严重的缺点:

1、免赔额是硬伤

全民普惠保在免赔额度上,每一项保障责任都是分别计算,免赔额度,每一项都设置了2万,累计在一起最多就扣6万了,而低于免赔额的部分是不能够报销的!这样需要自费的费用就很高了。

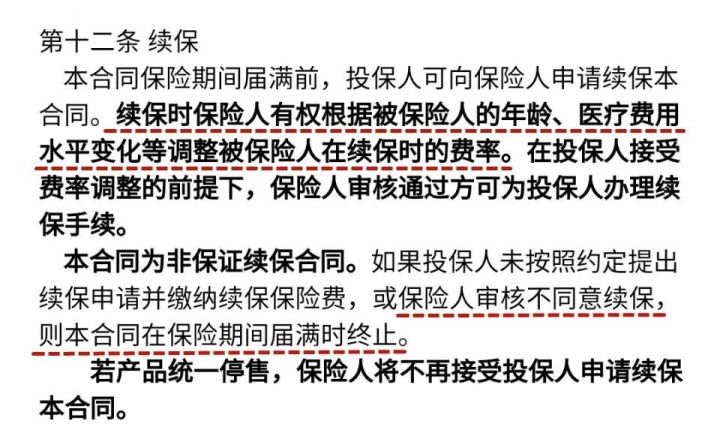

2、续保不稳定

全民普惠保远远不止不保证续保这一点,想续保还需要保险公司审核了之后才行,保险公司方面直接可以将被保人的续保费率进行单独的调整。

换句话来说就是,到续保的时候完全要看保险公司的“脸色”,什么都由保险公司说了算,就比如给不给续、以什么价格续这些。这样出险之后要想再投保可就没那么容易了,且不说保费会涨,直接拒保都是有可能的,一点安全感都不能让人感受到。

医疗险有没有保证续保存在非常大的差别,在投保之前这三点务必搞清楚!

《医疗险续保怎么做,要注意哪些地方?一文解析!》weixin.qq.275.com

众安全民普惠保经过测评下来,从而得知它是一款属于“宽进严出”,并且很难再进行续保的普惠型医疗险。投保门槛并不高,但是想要报销,想要续保就不简单了。哪怕对于投保普通百万医疗险存在困难的“非标体人群”,学姐也不是很建议投保,因为全民普惠保的续保安全性以及稳定性并不强。

所以各位朋友们,多去瞧一瞧其他的医疗险选产品吧,尤其是身体健康且年龄不算大的朋友,比起看重的只是这类保险价格低廉,给自己购买的保险保障种类更多才是重要的,如果身体已经出现了危险信号,这个时候已经晚了。

学姐精挑细选出了几款性价比非常高的百万医疗险,你的需求绝对都能满足到:

《十大百万医疗险排名新鲜出炉!》weixin.qq.275.com

以上就是我对 "众安保险众安全民普惠保保甲状腺癌吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新华康乐无忧2021两全险会亏本吗

- 下一篇: 星御家寿险产品怎么样?

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

11-30

-

11-30

-

11-30

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

-

12-01

最新问题

最新问题

-

01-31

-

01-31

-

01-31

-

01-31

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30

-

01-30