小秋阳说保险-北辰

虽然百万医疗险的高保额减轻了看病的经济负担,但是它也存在一些缺陷,例如有一万以上的免赔额、仅限普通部就医费用报销等限制。为了弥补百万医疗险的这个保障缺口,乐健一生中端医疗险上市了,它的承保公司是复星联合健康保险,那乐健一生性价比高吗?有必要买吗?先来看看乐健一生的保障内容跟热门的医疗险有什么区别: 《乐健一生与国内热门百万医疗险对比表,产品优劣势一目了然》weixin.qq.275.com

《乐健一生与国内热门百万医疗险对比表,产品优劣势一目了然》weixin.qq.275.com

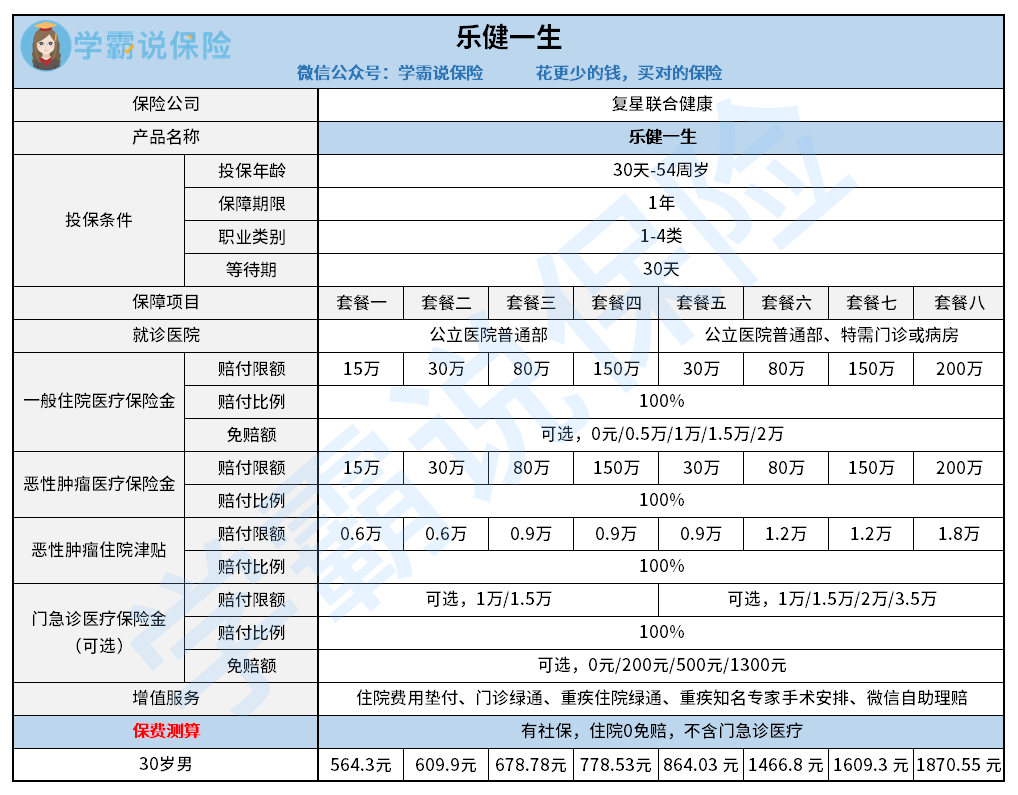

下图为乐健一生的产品形态图:

下面我们来看看乐健一生有什么过人之处:

1、灵活可选择度高

乐健一生一共提供了八大套餐,其中套餐一至四主要适用于普通部,而套餐五至八的报销范围包含普通部和特需部,每个套餐的区别在于保额不同,在确定了乐健一生保障套餐的基础上,还可以由自己选择住院医疗的免赔额;并且,乐健一生还可以选择是否附加门急诊医疗保障,以及其保额和免赔额都可以自由选择。

可见乐健一生的保障十分灵活,客户可以根据实际情况和保障需求选择合适的保障,能够覆盖各类人群的需求。

2、保障服务兼具

乐健一生小到感冒咳嗽、达到癌症治疗都有保障到,报销范围非常广,同时可选免赔额为0,100%报销,真正实现了看病零花费!

除此之外,乐健一生的增值服务也很多,有门诊绿通、重疾住院绿通、知名专家手术安排等服务,解决了看病需要排队的问题!

与乐健一生一样保障优秀的产品还有不少,这些优秀的百万医疗险不容错过,值得考虑:《盘它!我说这十大百万医疗险靠谱是真的!》weixin.qq.275.com

3、续保宽松

乐健一生以被保人首次投保时的状况作为续保的风险评估依据,续保时不会因被保人身体状况变化或发生过理赔就拒保。目前市面上不少医疗险续保时要重新审核被保人身体条件,一旦被保人身体状况变差或理赔过很有可能无法续保,与之相比,乐健一生的续保条件对消费者来说十分友好了!

综合来说,乐健一生的保障和服务都做得很好,而且价格也不贵,如果追求更好的医疗资源和服务,那乐健一生就是不会出错的选择。

事实上,每款产品有优点就有缺点,乐健一生的这个缺陷相当致命:《乐健一生人人可入手?看完这个缺陷我被劝退了…...》weixin.qq.275.com

以上就是我对 "乐健一生和平安e生保"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 新华保险健康无忧3重疾险值不值得买,全面解析

- 下一篇: 信泰人寿超级玛丽4号重疾险

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

12-21

-

12-21

-

12-21

-

12-21

-

12-21

-

12-21

-

12-21

-

12-21

-

12-21

-

12-21

最新问题

最新问题

-

01-20

-

01-20

-

01-20

-

01-20

-

01-20

-

01-20

-

01-20

-

01-20

-

01-20

-

01-20