小秋阳说保险-北辰

朋友们,千万不要以为风险离我们很远,那都是别人家的事情。

你是否能想象得到,夏天吹个空调都能住进ICU,能倾家荡产,甚至失去生命?

最近“男子吹空调吹进ICU”的新闻,让很多一到夏天,空调就是命的人慌了一批。

这时候,就有许多看到新闻的朋友冷静不下来了,学姐收到太多私信了,都是同样的问题,哪些保险可以抵御类似风险?

谁说保险不是一种金融工具呢?它的目的就是以小博大,买保险是对抗各种疾病的有效方式,是被保人的本钱,本钱是与疾病做抗争的基本要素,会使人更加有勇气。

那接下来我们就以阳光人寿最近推出的阳光保关爱版终身重疾险为例,一起来了解下关于重疾险的相关内容!

正文之前,这份福利送给大家: 《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

《重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑》weixin.qq.275.com

一、阳光保关爱版的保障内容解析!

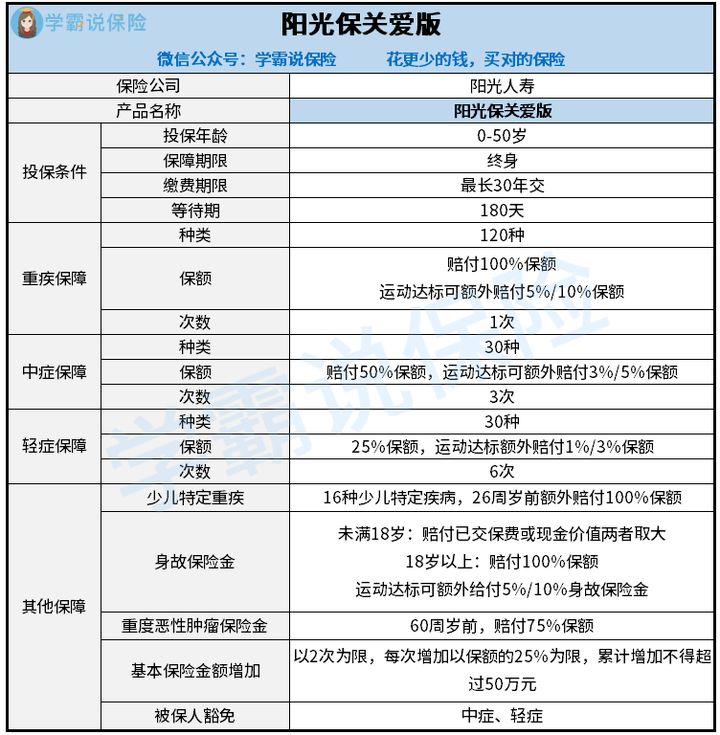

话不多说,我们先来看看阳光保关爱版的保障精华图:

关于阳光保关爱版的详细测评,经过测评后学姐得知:

关于阳光保关爱版的详细测评,经过测评后学姐得知:

1、重疾保障实在让人失望

阳光保关爱版的重疾保障为我们提供了基本重疾保险金和运动达标额外给付保险金,还是非常好的。

纵然,瞧起来挺优秀的,不过尽管运动达标之后,最多可以拿到的额外赔付也才10%基本保额,对于拿到额外赔付这件事不简单,它是有条件的!

购买的保险合同生效当日开始算起,且在2个保单年度内,确保每个月能有步数运动,不低于20天且步数不少于10000步,还得累计15个月(额外赔付10%基本保额的标准)。

看完学姐直接懵逼,赔得少不说,还有一大堆条件。相比较市面上许多可以额外赔付80%、100%的保险而言,阳光保关爱版一点都不让人满意!

假设是意图要物美价廉的重疾的朋友,学姐推荐这款重疾险:《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

2、中症赔付比例低得可怜

阳光保关爱版的赔付较低为保额的50%,次数为3次,中症也包含运动达标额外赔付和重疾一样都是3%/5%保额。

要明确,当前市面上优质产品中有些中症赔付比例高达60%,可以获得75%的高额赔付,因为其中有15%的额外赔付。

在决定要投保前要先看看同等投保额赔付是否有差哟.关于阳光保关爱版,它是最高赔付27.5万元,比较后投保人更愿意投保其他同类型产品。相比之下,阳光保关爱版十分逊色!

投保人一定会在学姐整理的重疾榜单里选到适合自己需求的保险,中症保障高赔付比例大集合,关注的的朋友请点击详情:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

3、轻症保障差

众所周知,自重疾新规颁布后,银保监要求重疾险部分轻症的赔付比例小于30%。

因为这个,市道上的好多重疾险都是供应30%左右的轻症赔付比例。

市面上水平线大部分都在30%,没想到阳光保关爱版的轻症赔付比例竟然只有25%。

学姐都觉得无言以对,一点也不贴心,假设下单了50万保额的保险,差别就达到了2.5万元的数目,好印象留给顾客有什么不利吗?

你觉得学姐说到这里就完了?那只能说你没有认真分析阳光保关爱版,因为这款产品基础保障差就算了,还有这些很严重的问题,快来一探究竟!

二、阳光保关爱版值得入手吗?

阳光保关爱版的这些毛病真的让学姐很震惊!快来一探究竟。

1、等待期限长

目前,市面上优质重疾险的等待期的最优水平为90天,阳光保关爱版等待期的时间设计了180天,要多等待整整三个月!

竟没想到,万一理赔问题出现在等待期里,保险公司是不会给大家进行理赔的。

所以,各位选择重疾险的时候要选等待期不长的,拥有保障的时间长一些不划算吗?

不过,也不是说等待期内发生的理赔事件都赔不了,推荐去阅读一下这篇文章:《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

2、投保年龄范围小

阳光保关爱版要求投保年龄必须低于50岁,这个范围可不太好!

市面上其他优秀的重疾险能投保的最高的年龄都达到了65周岁,不过阳光保关爱版一律不接收50—65周岁人群,于心何忍!

三、学姐总结

概而论之,阳光保关爱版,它作为终身重疾险,虽说基础保障涉及到范围较广,但有关的保障力度做得比较差劲;一款险种保障全面但是保障力差,就算是有获取额外保额的提点,就赔付比例来讲还是感觉不太好,只是额外赔付最高也才10%保额,这也太抠门了吧?

所以说,保险保障内容是否到位对于选购重疾险的人来说至关重要,实用才是硬道理!

以上就是我对 "阳光人寿阳光保关爱版属于什么类型保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 阳光保险比较富德生命人寿的产品哪个性价比高

- 下一篇: 3岁投保重疾险划算吗1年多少钱

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

-

06-30

最新问题

最新问题

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27

-

12-27