到了2021年,还是有很多朋友来问学姐:重疾险该不该买?

学姐还是想跟大家强调一下,在经济能力允许的情况下,一定要给自己规划一份重疾险。

很多人就是因为年轻的时候缺乏规划风险意识,等到突发重疾的时候,才发现自己的资金状况,根本无法填补治疗费用的无底洞。

这样的悲剧,在生活中比比皆是。

没有人能预知自己这一生会不会患病,但明智的人都会提前规划未来,规划风险。当风险降临到自己身上时,至少还不会“伤筋动骨”。

今天学姐就来给大家科普下重疾险的重要性,给大家一些选重疾险的方法。

在这之前,先来了解下重疾险保障哪些疾病:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

重疾险有必要买吗?

买重疾险需要注意哪些问题?

重疾险有必要买吗?

遇到这个问题,每次学姐都要强调一遍,当然有必要了。

不管你现在是否配置了重疾险,你都必须正视这三个客观事实:

(1)疾病风险逐年提升

随着年龄的增长,罹患重疾的风险会越来越高。如果不提前做好防范,等到发生疾病,治疗费用会是一笔大支出,到时后悔也来不及了。

(2)重疾带来的经济压力巨大

很多人毕业出来,就面临着巨大的经济压力,身上还可能背负着房贷、车贷等重担。

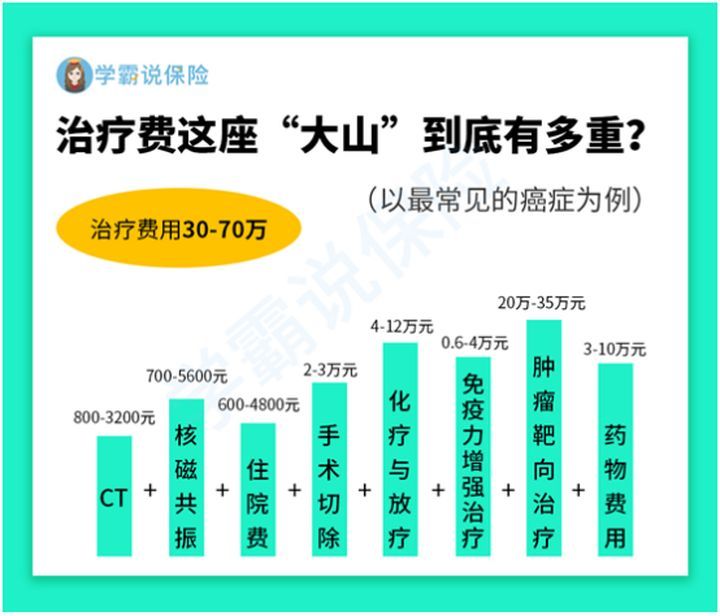

如果这个阶段还罹患重疾,不仅严重影响个人的职业生涯,还会给家庭带来沉重的经济压力,来看看患重疾后,关于治疗费用的一组数据:

治疗癌症用到的CT、核磁共振、住院费、手术切除、化疗与放疗、免疫力增强治疗、肿瘤靶向治疗、药物治疗等就需要30万到70万左右的治疗费用。

就算病人有这笔钱接受治疗,病情有所好转,后期的康复治疗和病人的术后营养补充也是不小的一笔费用,因此买一份重疾险非常重要。

(3)重疾险的作用无法用医疗险来替代

生活中常有人劝我们,重疾险太贵了,买份医疗险就好了,价格便宜,报销又多。

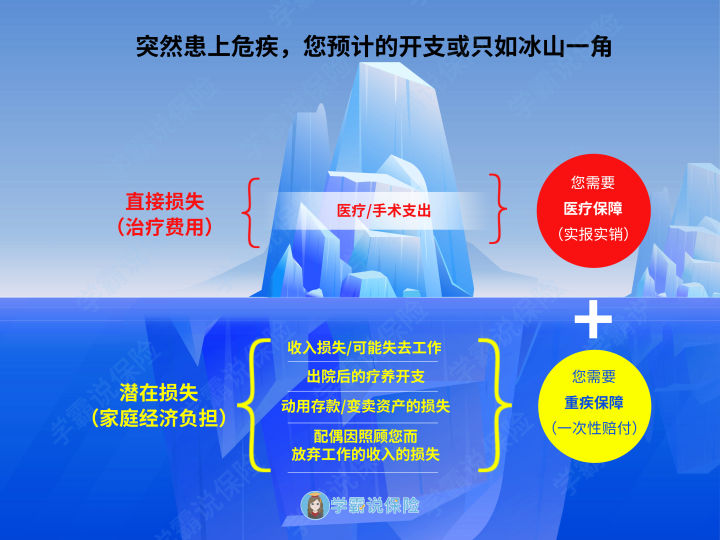

实际上这样的想法是混淆了重疾险和医疗险的保障作用。来看这张图:

一旦罹患重疾,重疾险和医疗险都能派上用场,但两者又发挥着不同的保障作用:

医疗险主要是用来降低冰山上可见的直接损失,也就是医治疾病的治疗费用。

而重疾险则是解决冰山下的潜在经济损失问题,如收入损失、出院后的疗养费用、存款损失、配偶因为照料病人而放弃工作的收入损失等。

很多人往往只看到冰山上的损失,却没有为冰山下的潜在损失提前做好风险规划,以至于治完病家底也被掏空了,让人痛惜却又无奈。

综上所述,重疾险还是很有必要购买的。

二、买重疾险需要注意哪些问题?(1)保额要充足

从保障的角度来看,重疾险的保额最好买到50万。

保额充足,才能有更好抵挡疾病带来的经济风险。

如果你预算比较少,也可以买少一点,这篇文章教你怎么选择合适自己的保额:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

(2)健康告知要如实回答

健康告知,是每个买重疾险的人必经的过程。

对于健康告知,我们要遵循“不问不答,有问必答”原则,最大程度争取顺利投保的机会。

这篇文章教大家几个应对严苛健康告知的小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

往期推荐

往期推荐