最近学姐的私信里太平跟阳光这两家保险公司的大名出现得很频繁,很多朋友想通过学姐了解太平跟阳光这两家保险公司。那么今天,学姐就通过这两家公司旗下的重疾险产品对比,来看看太平跟阳光哪家保险公司更好吧!

学姐讲过很多次,投保时不能光看保险公司,产品本身的保障才是最重要的,如果非要将保险公司作为参考标准的话,可以从这些方面入手:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

本文重点:

太平跟阳光这两家保险公司怎么样?

太平跟阳光两款热门重疾险横向对比

一、太平保险跟阳光保险这两家公司怎么样?

接下来,学姐将从公司实力背景跟偿付能力这两个方面,为大家科普下太平跟阳光这两家保险公司。

1、公司实力背景

中国太平保险集团于1929年在上海创立,是我国历史上持续经营最为悠久的民族保险品牌。2020年,中国太平总保费突破2000亿元,经营收入2446亿元,总资产9818亿元,管理资产规模超过1.77万亿元。

无论是经营收入、总资产还是业务范围来看,太平保险是一家实力雄厚的专业性非常强的保险公司。

阳光保险于2005年7月成立,公司成立5年便跻身中国500强企业、中国服务业100强企业,累计承担社会风险1100万亿元,已支付各类赔款超1850亿元,上缴税收超490亿元,累计为超4.1亿客户提供保险保障,在各项公益慈善事业中累计投入超4.2亿元。

虽然阳光保险的经营年份没有太平保险长,但阳光保险也算是后起之秀,从近些年的赔付款跟客户服务数量来看,阳光保险是一家非常优秀的保险公司。

2、偿付能力

偿付能力考察一家保险公司实力时非常重要参考要素之一,银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上,风险评级为B级及以上的公司,偿付能力就是达标的。

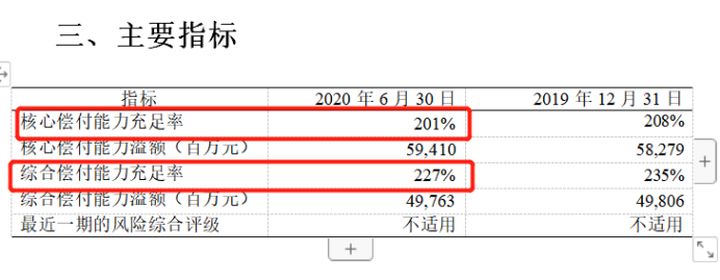

①太平保险偿付能力图:

②阳光保险偿付能力图:

从太平和阳光保险的偿付能力图可知,太平和阳光这两家保险公司的核心偿付能力充足率和综合偿付能力充足率都远超及格线,说明太平和阳光这两家保险公司完全是有能力进行偿付的,朋友们可以放心投保。

二、太平跟阳光两款热门重疾险横向对比

重疾险新规颁布后,旧标准定义的重疾险产品全下架了,学姐特地去找了太平和阳光旗下的热门新型重疾险产品,一起来看看它们的横向对比吧~

那么,阳光i保长期重疾险跟太平福禄欣禧重疾险如何呢?学姐可以告诉你,这两款重疾险产品其实都不怎么样。

1、阳光i保长期重疾险

①等待期太长

阳光i保长期重疾险等待期足足要180天,与市面上某些等待期在90天的重疾险产品对比,显然逊色太多了。

②赔付力度不高

阳光i保长期重疾险重疾最高值赔付150%保额,如今市面上某些产品的重疾赔付已经达到了180%或者200%,阳光i保长期重疾险的重疾赔付比例没有竞争优势。

阳光i保长期重疾险的轻中症赔付比例也不高,分别只有50%跟30%,这种赔付力度只能算中规中矩。

③保障内容不全面

阳光i保长期重疾险并没有包含含癌症二次赔,心脑血管二次赔等可选责任,保障内容缺失,在市场中的竞争力着实不高。

关于阳光i保长期重疾险的更多知识,可以通过这篇测评文知晓:

阳光人寿i保·长期重疾险先别着急买,这三个小心机了解一下!weixin.qq.275.com

2、太平福禄欣禧重疾险

相比起阳光i保长期重疾险,太平福禄欣禧重疾险就更加不堪入目了,一起来看看吧~

①缺少中症、轻症保障

太平福禄欣禧重疾险的保障不够全面,缺乏轻症、中症保障。要知道很多高发重疾完全是可以在轻症、中症阶段进行治疗的,可以大大地降低中症疾病恶化成重疾的概率。

而太平福禄欣禧重疾险却不保轻中症,这点保障内容怎么够呢?

②性价比太低

太平福禄欣禧重疾险保障内容不多,保费却高得离谱。选择50万保额,保终身,分30年缴费,30岁人群每年需要花在太平福禄欣禧重疾险的保费竟然要12000元左右,这个价格在市面上完全是没有竞争力的。

不仅如此,学姐还发现了太平福禄欣禧重疾险的另一个缺陷,感兴趣的朋友不妨看看这篇干货:

太平人寿「福禄欣禧」终身重疾险好不好?看完这篇你就知道了!weixin.qq.275.com

虽说太平跟阳光是两家非常不错的保险公司,但它们旗下的热卖产品亮点确实不多,想入手重疾险的朋友可要想清楚了。

随着重疾新规的颁布,其实市面上优秀的重疾险还是不在少数的,学姐之前整理了一份值得入手的重疾险榜单,一起来看看吧:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

往期推荐

往期推荐