市面上现在保险产品层出不穷, 很多人也是反映不知道如何选择。生怕选了后后悔了,退保又亏了。最近就有一些人就来问学姐,有没有什么好的医疗险推荐的,好的医疗险应该怎么选择呢,刚好众惠相互最近想推出的一款产品被炒得挺火的,今天我们就来看看这款产品值不值得入手。

开始之前,先给大家推荐几款市面上比较热门且较好的医疗险,下面是学姐整理出来的攻略:推荐给25岁的你:十大值得买的百万医疗险!wexin.qq.275.com 本文重点:一.小叮当百万医疗险的保障内容二.市面上热门的百万医疗险

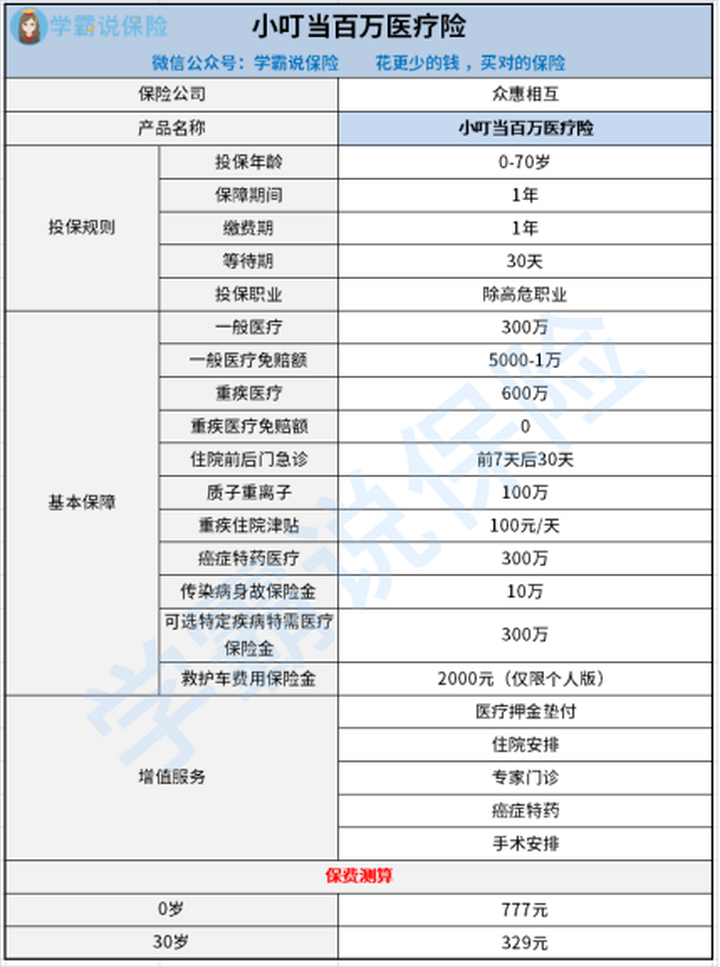

本文重点:一.小叮当百万医疗险的保障内容二.市面上热门的百万医疗险一.小叮当百万医疗险的保障内容话不多说,先看保障精华图:

从上面表格可以看到产品的保障内容:

1. 投保年龄广小叮当百万医疗险的投保年龄是比较广泛的,最高支持70岁的老人投保,这样子那些高龄的老人也有机会买到百万医疗险,算是老人的福音了。

2. 免赔额低小叮当的免赔额最低可以降低到5000元,这对于很多百万医疗险来说是比较好的了,因为一般百万医疗险的免赔额都是1万元,这款产品相对来说是很友好的了。

3. 保障全面包含有癌症特药保险金、传染病身故、救护车费用等保障,还可根据需求附加特定疾病特需医疗。

癌症特药医疗保险金是300万保额

传染病身故保险金是10万保额。确诊甲、乙类传染病,且因该传染病在180天内身故,一次性赔付相应的保额。

救护车费用保险金(仅限个人投保)是2000元

可选特定疾病特需医疗保险金是300万等待期后,初次患癌症、急性心肌炎、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病,这6种疾病其中的一种或多种,并在2级及以上公立医院特需部、国际部、VIP部接受治疗,0免赔,按100%报销。

别以为小叮当百万医疗险这样看起来很不错,就以为是个完美产品了,其实小叮当背后还隐藏着极大的猫腻,想深扒的看这里:网上都说众惠相互「小叮当」百万医疗险好?呵呵,别怪我泼冷水!wexin.qq.275.com二.百万医疗险应该怎么选

1.保障全面如果是百万医疗险,住院、门诊手术、特殊门诊、住院前后门急诊最好都能报销;这四项是基本保障责任,缺少任一项;或者偷工减料的,直接不合格。

2.续保条件续保条件,直接关系到咱们第二年是否会继续买到。百万医疗险对健康、年龄要求很严格;如果无法续保原产品,我们很可能就因为健康、年龄的变化也买不到其他产品了。所以,续保条件是挑选一款百万医疗险的最重要因素之一。目前市场上最好的续保条件肯定是6年内保证续保。在这6年内,无论什么情况,即使产品停售了,你也得让我买。次优的续保条件,则是只要产品不停售,我没有超过最高年龄,我都可以继续买。

3.增值服务重点关注:费用垫付、外购药报销、就医绿通、质子重离子等实用服务;尤其是外购药报销,有些价格高昂的抗癌特药,得去医院外面购买,这个时候有增值服务就可以报销了。

4.保额、免赔额既然是百万医疗险,保额自然都是百万起步的。但免赔额,我们可得好好留意,因为超过免赔额的费用才会报销啊。现在,市场上主流百万医疗险基本都是5千 -1万的免赔额;但是重疾的免赔额为零,这一点还是很人性化的。

免赔额到底是个什么东西,可能行外的人还不了解,这边学姐整理了一篇文章供大家参考:免赔额是什么?免赔额是不是越少越好?wexin.qq.275.com想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注

【学霸说保险】公众号 ,

里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐