“重疾险动不动就好几千的多贵啊,要不不选身故了,便宜点。”

“得病了重疾险不是就直接赔钱了吗?有没有身故责任没差别吧”

学姐知道大家在买重疾险时纠结最多的就是它的价格,再加上重疾险一些可附加责任例如身故责任,需要额外缴付的金额也不小,就导致很多朋友产生了投保重疾险不附加身故责任“省钱”的念头。且不说是不是真的像表面看上去的不附加身故责任更加便宜,很多疾病也不是像大家以为的都能确诊即赔的哦,这些常见的重疾险误区,你一定得看仔细!

那么重疾险的身故责任起到什么用处?买重疾险是带身故的好还是不带身故的好?不多废话学姐直接带大家深入分析!

重疾险身故责任配图

重疾险身故责任配图

重疾险的身故责任是什么?

重疾险要不要带身故责任?

我们这里所说的含身故责任的重疾险指的是身故赔保额的产品,人的一生生老病死难以避免,再加上现在患病概率都普遍年轻化,猝死,过劳死的事情屡有发生,而这些情况下没有身故责任的重疾险,都难以赔付。也就是说,含有身故的重疾险不管是疾病还是身故都百分百能够得到相应的保额赔偿,而没有带身故责任的重疾险,能不能顺利出险理赔还真的不好说。具体原因看完这篇文章你就知道:

不含身故的重疾险竟然存在这些bug?能不能理赔还不一定!weixin.qq.275.com

不含身故的重疾险竟然存在这些bug?能不能理赔还不一定!weixin.qq.275.com

两者赔付方面的区别可以概况为:带身故责任的重疾险不论是得了合同规定的疾病还是其他原因造成的身故,都可以得到赔偿;而不带身故责任的重疾险,只能按合同规定的疾病赔付。

二.重疾险要不要带身故责任?

很多人不买带身故的重疾险不是因为保费贵觉得用不上钱就浪费了,就是存在重疾险得病马上就能赔付的错误认知。想知道带身故责任的重疾险是不是对得起我们多缴的保费,学姐就从这两点入手帮大家分析。

1. 重疾险只要得病就能获赔?

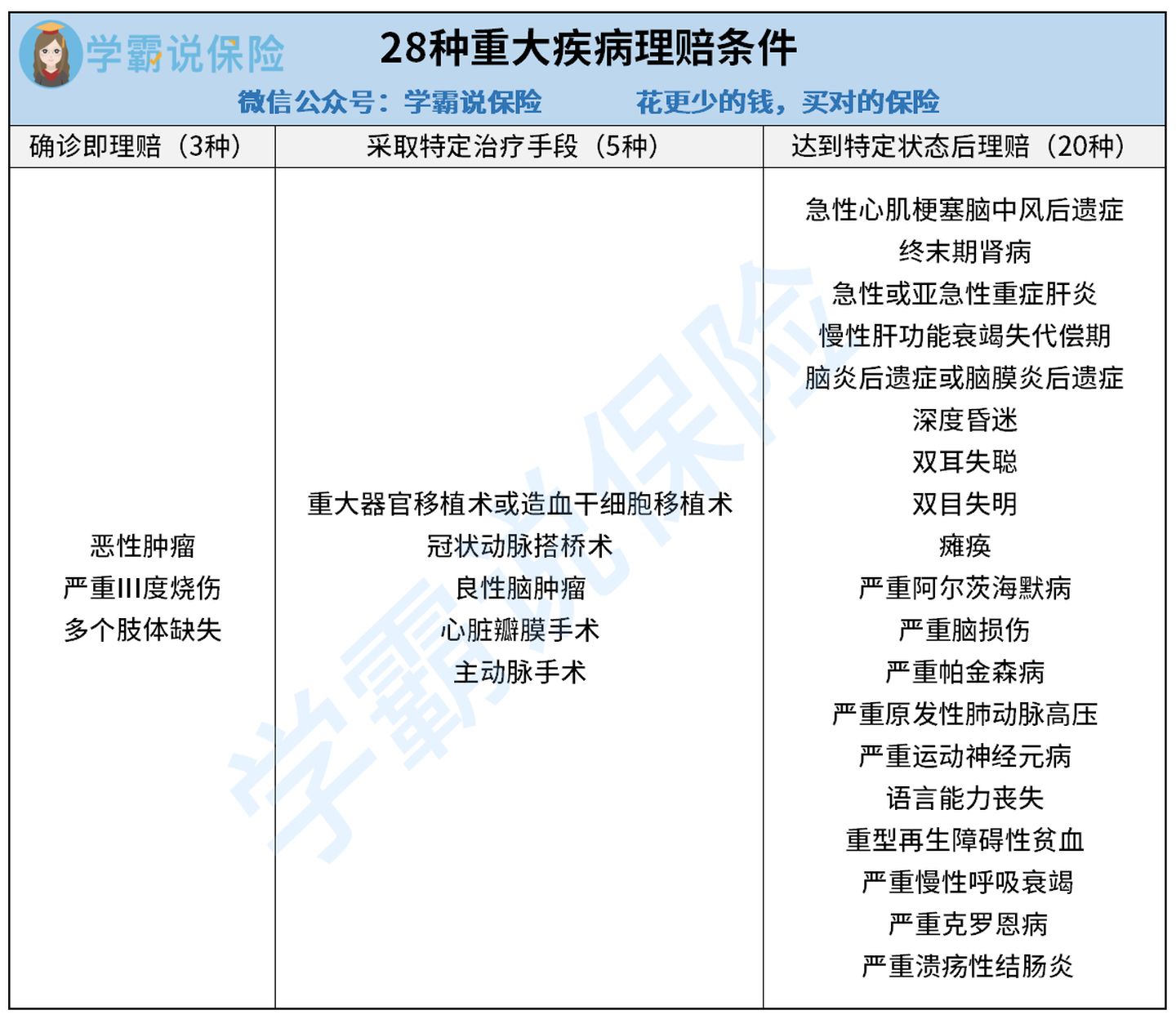

一定还有很多朋友不知道,其实重疾险的赔付也是有条件的,只有很少一部分的重疾可以做到确诊即赔,重疾新规下的重疾按照赔付条件大体分为以下三类:

重疾险28种重疾赔付条件

重疾险28种重疾赔付条件

除了3种可以确诊即赔的重疾以外,其他重疾可能得经过一定的治疗手段,并观察一段时间,仍有某个症状,才能判定符合重疾理赔条件。

也就是说明,买了不含身故的重疾险后,还没来得及达到重疾理赔的条件就身故,是没办法获得理赔金的!

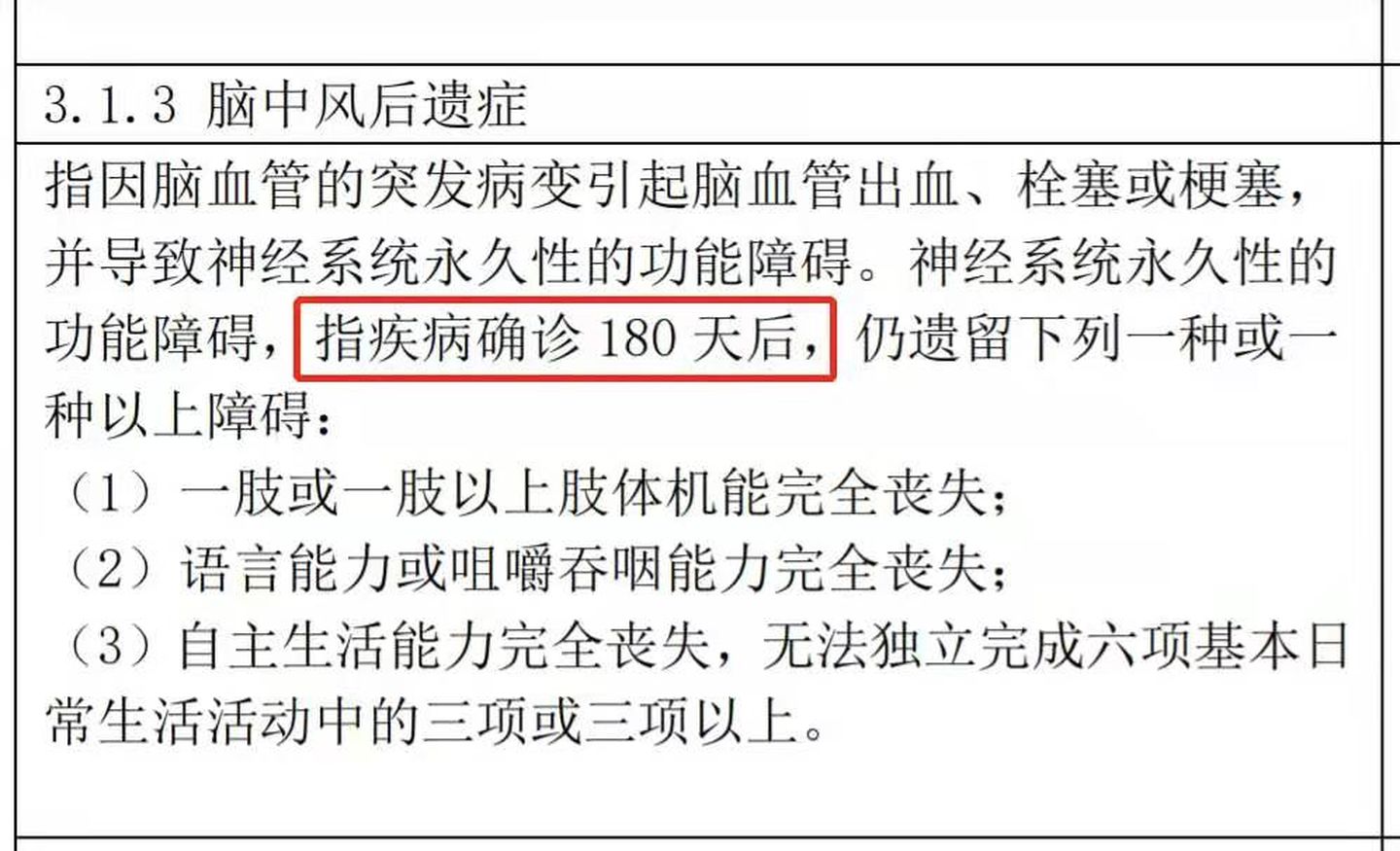

比如常年占据中国人十大死因之首的中风,就是得在确诊180后达到约定的状态才能理赔。

重疾险身故责任配图

重疾险身故责任配图

放实际处境看,很可能根本撑不过那么长时间人就没了,不带身故责任的重疾险在这种情况下,会直接判定为没有达到理赔条件而不给予理赔。更不用说像“猝死”,即急性心梗这种容易还没等到接受救治就身故的疾病,没有相关检查报告作为理赔依据,保险公司就无法理赔。如果是带有身故责任的重疾险就不用顾虑那么多了。

重疾险身故责任配图

重疾险身故责任配图

相信看到这里,大家应该多少能了解到,重疾险身故责任起到的是什么保障作用。在重疾险规定的重疾理赔条件多少有些严苛的前提下,有没有带身故责任,在理赔上将相去甚远。如果还不够能直观的感受,列举案例告诉你重疾险带不带身故会有多大的区别,这笔钱到底该不该花:

两个案例告诉你重疾险带身故责任绝对物超所值!weixin.qq.275.com

总结来说还是那句话,既然下定决心花大价钱买重疾险为自己做风险保障,如果出险时因为没达到条件就先离世,最后却得不到赔付,那买的这份不带身故责任的重疾险又有什么意义呢?所以学姐还是建议预算允许的朋友们最好还是附加身故责任。

重疾险身故责任配图

重疾险身故责任配图

由此可见,选择含身故的重疾险保障更全、赔付更广,也是对自己负责。当然,购买重疾险除了要不要带身故责任还有很多我们容易踩坑的地方,想买一份好的重疾险,这些重点你也得瞧清楚了!

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐