不要以为40岁了就不用买保险,此时是人生的重要阶段,难道就可以“裸奔”吗?

40岁的我们,正值事业顶峰期,家里还有很多责任要承担,不敢想象,一旦出险风险时,会面临什么危机将我们击溃。

买保险不是浪费钱,反而能够提供给我们极大的“安全感”,不信你看看这里:

40岁到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

40岁到底要不要买保险?如果不出险,钱不就白花了?weixin.qq.275.com

本文重点

40岁的人面临哪些危机?

40岁的人适合买重疾险?

一、40岁的人面临哪些危机?

40岁光鲜亮丽的背后,隐藏着很多危机,且有些危机对于普通人来说,是难以承受的。

1、健康风险

人过40岁,身体机能开始步入转折阶段走下坡路,无法再和年轻人相提并论,加上因工作长期的作息、饮食不规律等问题增加了身体的负荷,会出现因紧张工作造成的慢性疾病,如神经衰弱、高血压、胃炎等。

2、家庭经济风险

40岁的中年人,上有老,父母年迈,赡养费用加上年老经常有大小毛病的医疗费用,就是不小的开支;

下有小,小孩正处于读书学习的阶段,每年教育费用也需要很多;

另外,可能房贷、车贷没有还完要继续还,再加上偶然发生的大大小小家庭开支,全靠家庭经济支柱的40岁左右的中年人来支撑,所以家庭支柱是万万不能倒下的。

3、工作风险

虽然事业正处于黄金阶段,但依然面临着风险,高峰过后有可能是下坡路,我们无法保障工作可以一直稳定下去,加上身体不如以前,一旦生病了,自己的位置就随时可能被更年轻的人替代,没有收入来源。

面临这些风险,归根结底就是40岁的我们“倒不起”!趁现在买保险也不难,保费不会很贵,赶紧配置好保障全面的保险。不知道怎么买保险的朋友可以看看这篇文章学习学习:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

二、40岁的人适合买重疾险?

1、重疾险的作用

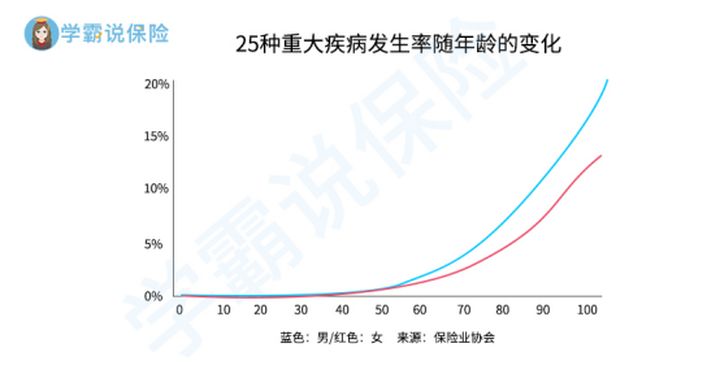

(1)重大疾病发病率高

从40岁开始,人患病的概率比年轻人的高得多,特别是重大疾病的发病率快速升高,如果工作是长期需要应酬喝酒抽烟的,积累的不少隐患也将在这个时候开始爆发。

重疾险能保障高发重大疾病,一旦确诊合同约定的重疾,就能获得赔偿金用于治疗。重疾险究竟保障什么疾病,我们看看这篇文章里列举:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

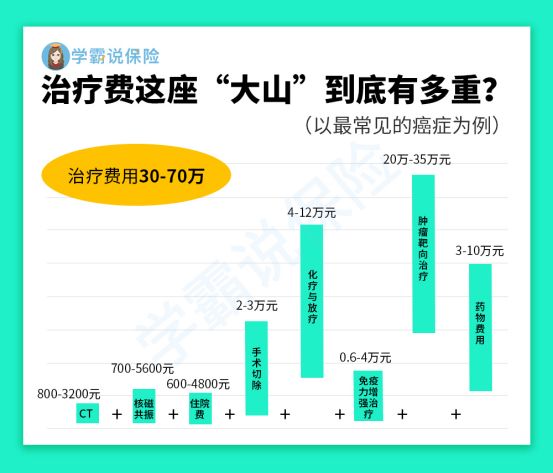

(2)重大疾病的治疗费用贵

万一不幸罹患重疾,40岁的我们无法工作,不仅给家人造成担忧,医疗等费用还增加了家庭经济负担。

以常见的癌症为例,治疗费用最少都要30万了,这笔钱对普通家庭来说可是不小的数目!

如果买了足够保额的重疾险,得到的赔偿金可以大大减轻家庭经济负担。

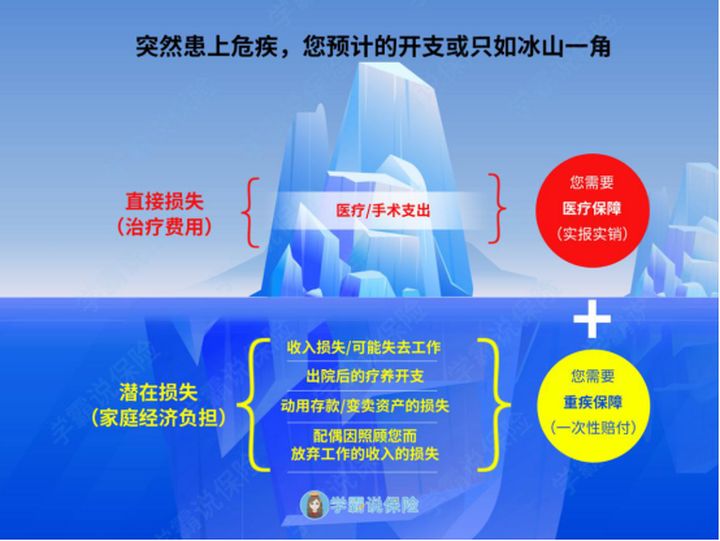

(3)重疾险可弥补收入损失

重疾险本质是收入损失险,可以弥补社保和医疗险报销的缺口,保险公司给付的赔偿金,除了用于医疗费用的支付,还可以用于因患病而放下工作的收入损失,也可以用作家庭的生活费用等等,没有限制,凭我们自由支配。

重疾险对40岁的我们作用如此之大,难道你还不心动,趁现在还有机会、保费也不是很贵不赶紧买,等了生病了就晚了!重疾险还有更多作用,学姐都整合在这篇文章里,大家也可以详细查阅:

看了这几点,你就知道40岁的人为什么还要买重疾险了weixin.qq.275.com

2、买重疾险的注意事项

买重疾险也要注意几点事项,新规落地实施,很多人不知道要如何购买到优秀的重疾险,学姐提出下面这几点建议可以帮到大家:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

如果条件允许,就优先买终身重疾险,条件有限就买定期重疾险但要把保额做高,保额充足了才有足够的赔偿金用于支付医疗费用或弥补收入损失,不过要注意保额也不能太高增加保费造成经济带来负担。保额买多少不知道怎么拿捏的话,大家直接看看这里然后根据自己实际情况决定:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

其次是要选择疾病保障到位的重疾险产品,特别是高发重疾都要包含在内,有额外保障更好,像恶性肿瘤、心脑血管可附加二次赔付等等。

学姐找到了几款已经值得买的新规新重疾险产品,大家可以在里面挑选一款适合的产品:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

总之,40岁左右这段特殊时期一定要做好基础保障,为自己和家人负责,最好是能够配置一款合适的重疾险,有条件的其他险种也要配全。我们要根据自己实际收入情况合理规划配置:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐