比起高风险高收益的股票基金,越来越多的人开始投身于比较稳定的理财险。

但是随着国家银保监会的政策限制,原本预定利率4.025%的年金时代已经消失,目前的理财险预定利率上限为3.5%,全球利率下行的趋势日益明显。

那么,我们要怎么抵抗利率下行呢?答案就是,增额终身寿险!

今天我们的主角就是增额终身寿啦,开始下文的分析之前,可以先看看这份精简版的介绍干货:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

本文看点:

1. 增额终身寿险是什么?

2. 增额终身寿险的优缺点分析

增额终身寿险表情包

增额终身寿险表情包

增额终身寿险的本质是寿险,只要身故或全残,就能获得赔付。

但增额终身寿险不仅保“死”,还保“生”,活着还能领钱。增额终身寿险的“额”指基本保额,也就是基本保额会增大,按照预定利率随时间推移进行复利增长,实现“钱的增值”。

也就是说,活得越久,增额终身寿险的保额涨得越高。

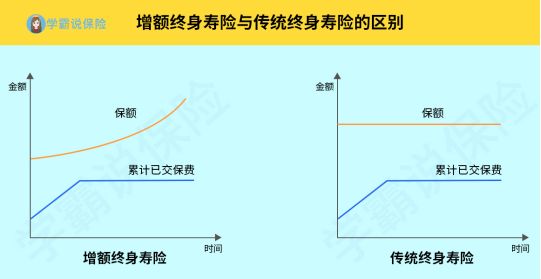

为了更好地让大家理解增额终身寿险,学姐将增额终身寿险(即定额终身寿险)与定额终身寿险的对比用下图进行展示:

增额终身寿险与传统终身寿险的对比图

增额终身寿险与传统终身寿险的对比图

可以看到,传统终身寿险的保额是固定不变的,不会随着时间推移而变化。无论什么时候出险,本身寿险买多少保额,身故或全残就赔多少。

而增额终身寿险的保额随时间不断增加,且呈指数型增长!

说到增值,很多人可能会把分红险、万能险和增额终身寿险混为一谈,其实这几种理财险是有很大不同的,具体的可以参考我之前的这篇文章:

[block type="link" title="分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.00bx.com " url="https://weixin.qq.275.com/?gid=184415" pic=""]

" url="https://weixin.qq.275.com/?gid=184415" pic=""]

(一)增额终身寿险的优点

1. 兼具保障和收益:购买一份增额终身寿险,不仅有保障身故或全残的作用,还能通过每年的复利增额达到投资储蓄的作用。

2. 灵活取用:寿险的保单有现金价值,所以增额终身寿险的现金价值会随着保额的增长而增多。

如果要提取增额终身寿险,可通过减保或保单贷款等方式,应对生活中一些紧急事件,非常灵活!

增额终身寿险表情包

增额终身寿险表情包

3. 安全性极高:投保增额终身寿险,所有的收益都是白纸黑字写进保险合同里的,保值和增值都具备法律效力,非常安全!

(二)增额终身寿险的缺点

增额终身寿险与定额终身寿险不同,作为养老之用,定额终身寿险可以终身领取养老金,若是在年纪较大时离世,也是实现风险对冲和资产传承。

而增额终身寿险的现金价值是有限额的,所以不能终身领取,保障杠杆也就偏低。

增额终身寿险表情包

增额终身寿险表情包

虽然终身寿险可以实现养老和教育金储备,但要注意增额终身寿险的保费较高,终身寿险更适合有投资需求的富裕家庭,而且一定要先把基本保障做好再考虑理财!

[block type="link" title="3套方案,配齐一家人的保险baoxian.00bx.com" url="https://weixin.qq.275.com/?gid=184416" pic=""]

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐