很多人听到“分红”两个字,就对分红型年金险有了良好的第一印象,认为不仅能得到年金保险基本的保障,还能拿保险公司的分红,数钱数到手软。但分红型年金保险真的这么贴心吗?为了解开大伙的疑惑,今天就由学姐带大家来认识下分红型年金保险吧~

其实很多人都不知道怎么买年金保险,甚至有些人觉得年金保险就是骗人的,如果有这些顾虑的朋友,不妨先看看这篇文章:

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

本文重点

什么是年金保险?

分红型年金保险真的能分红吗?

一、什么是年金保险?

年金保险简单来说就是先存一笔钱,到了合同约定年限后每年可以领取一笔资金,是一款前期偏理财、后期偏养老的产品。

关于年金保险,这里有一份十款市面上比较值得买的年金保险资料,考虑买年金保险的朋友可以参考一下:

十大值得买的年金险大盘点!weixin.qq.275.com

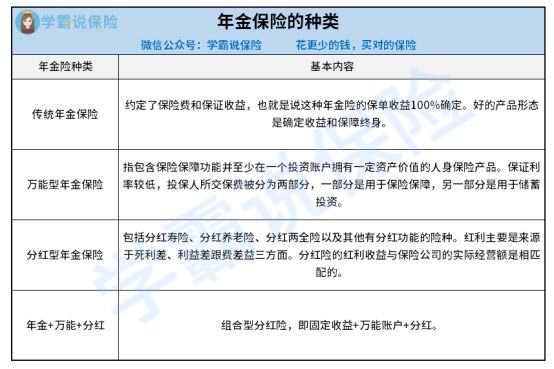

目前市面上的年金保险有这几类:传统年金保险、万能型年金保险、分红型年金保险、年金+万能+分红组合型年金险。

年金保险种类图

年金保险种类图

传统年金保险:是寿险的衍生产品,主要用于保障被保险人未来的经济收益,主要特点是强制储蓄。

万能型年金保险:这类年金保险会将所投入的保费分为保险保障跟储蓄投资两方面,一般来说万能型年金保险的保证利率都比较低。

分红型年金保险:主要以分红获得收益,不过分红多少完全是“看天吃饭”,取决于保险公司盈利状况。

组合型年金险:由年金+万能+分红组成,是以上三种年金保险的结合。

今天主要应大家伙的要求,重点来介绍下分红型年金保险的特点。

二、分红型年金保险真的能分红吗?

1、什么是分红型年金保险?

分红型年金保险,是指保险费的缴付金额、年金领取条件及每期年金保证领取额为确定的基础上,保险公司还会根据实际运营结果给付红利,通常在年金领取期一起发放。

分红型年金保险的利率不高,有两种红利分配方法:

①现金红利法:保险公司根据年度盈余,根据保单金额大小从而决定保单红利分配。

②增额红利法:在增加保单金额的前提下,等到被保人退保或保险期满时才能拿到红利。

2、分红型年金保险值得入手么?

其实分红型年金保险的收益率远没有想象的那么高,这里有份关于分红型年金保险的干货,值得大家一看:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

话不多说,跟着学姐的脚步,一起来看看分红型年金保险到底有什么坑吧~

①分红稳定性很差

顾名思义,分红型年金保险收益最主要的来源就是分红,而具体能分到多少红利,还得看保险公司上一年度的净利润。

当然保险公司是不会完全公开盈利状况的,所以说到底能分到多少钱,完全在于保险公司拿捏了。这也就是分红型年金保险最大的坑了,分红不确定因素实在太多了。

②灵活性不高

分红型年金保险的灵活性实在太差了,投入的资金需要很长一段时间才能取出来,如果手上没有富余的资金用来周转,就得被迫退保取出这笔钱来救急,不过这样购买年金保险的意义就不复存在了。

③收益被夸大

现在市面上很多分红型年金保险都会夸大收益率,但基本上所有的分红型年金保险都达不到最高档的分红收益率。

总之,购买分红型年金保险需要谨慎,其实市面上还有很多高收益的年金保险,学姐早就帮大家整理好了:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com

往期推荐

往期推荐