据国家癌症中心所发布的数据显示,癌症是危害我国民众健康的主要杀手。

由于男女在机体方面有着一定的差异,所以男女所患的癌症种类在机率上并不完全相同。

一般来说,男性所患的癌症以肺癌和前列腺癌为主,女性则以乳腺癌和宫颈癌为主。

那信泰达尔文3号作为重疾险市场的王牌选手,它有没有对女性高发癌症的乳腺癌和宫颈癌进行保障呢?这篇文章告诉你答案。

在这之前,我们信泰达尔文3号重疾险和其他重疾险产品的对比情况:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

1.信泰达尔文3号重疾险保障大揭秘!

2.信泰达尔文3号重疾险有没有保障女性高发病乳腺癌宫颈癌?

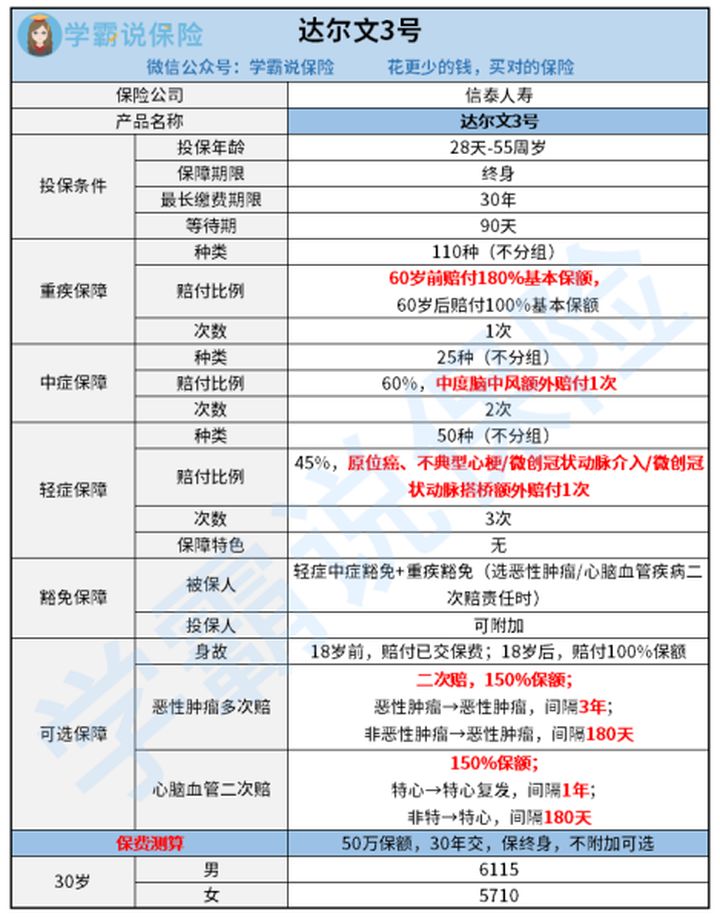

一、信泰达尔文3号重疾险保障大揭秘!图文结合才是完美搭配,下面我们就通过产品详图来了解下信泰达尔文3号:

有些小伙伴可能看不懂信泰达尔文3号重疾险这长长的保障详图,于是学姐决定来进一步分析下信泰达尔文3号重疾险的这些保障。

1.信泰达尔文3号重疾险的重疾保障

在重疾保障上,信泰达尔文3号设置了60岁前出险额外赔的责任。

我们都知道,很多人在60岁前都承担着家庭的重大责任。这个时候,如果患上重大疾病,急需的治疗费以及突然减少的收入都会让整个家庭面临经济危机。

这时,信泰达尔文3号重疾险的60岁前出险重疾额外赔责任就能够更好地保障被保人以及被保人的家庭。

2.信泰达尔文3号重疾险的中轻症保障

在中症保障上,信泰达尔文3号重疾险设置了60%的赔付比例;在轻症保障上,信泰达尔文3号重疾险设置了45%的赔付比例。

这样的赔付比例,已经达到重疾险市场中上的水平了!

另外,信泰达尔文3号重疾险还规定中度脑中风、原位癌、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症可额外赔1次。

这保障力度,实在是很不错了!

看到这里,有些小伙伴就有疑惑了:保障越多轻症的重疾险是不是就越值得买呢?其实并非如此,想知道原因的,看这里:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3.信泰达尔文3号重疾险的可选保障

在可选保障上,信泰达尔文3号重疾险提供了身故、恶性肿瘤多次赔和心脑血管二次赔的责任。

在这三大可选保障中,最受人们关注的保障之一便是恶性肿瘤多次赔。

在恶性肿瘤多次赔保障中,信泰达尔文3号重疾险规定:首次患非癌症的重疾,间隔180天后患癌症,癌症可再赔;首次患癌症,间隔3年后,癌症新发、复发、转移、持续状态均可赔150%保额。

无论是在间隔期上,还是在赔付比例上,信泰达尔文3号重疾险都做得不错。

虽说信泰达尔文3号重疾险各方面表现都可以,但学姐也扒出了它的一些不足,具体可以看看这篇文章:

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!weixin.qq.275.com

不少女性在投保信泰达尔文3号重疾险时,都很想知道它是否保障了乳腺癌和宫颈癌等女性高发疾病。

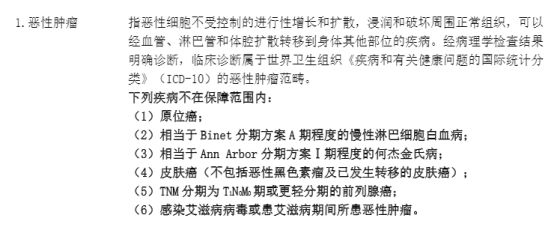

在这里,学姐可以告诉大家:乳腺癌和宫颈癌都属于恶性肿瘤的一种,而所有重疾险产品都是会对恶性肿瘤进行保障的,信泰达尔文3号重疾险也不例外。

要注意的是,并非只要患上恶性肿瘤,信泰达尔文3号重疾险就一定会进行赔付,主要还得看看满不满足恶性肿瘤的赔付条件。

下面,一起来看看信泰达尔文3号重疾险的恶性肿瘤赔付条件:

那除了恶性肿瘤外,市面上的重疾险产品还会保障哪些重大疾病呢?不知道的,不妨看看学姐整理好的这篇文章:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐