近日来传的沸沸扬扬的重疾新规终于尘埃落定,重疾新规落实之后,所有旧规下的产品都将于1月31日前停售下架,之后推出的新品都必须符合重疾新规的要求,因此学姐预计2月份就会陆陆续续有新规重疾险被推出。

那么重疾新规到底对重疾险保障的定义到底做出了什么改变?还不清楚的朋友快来了解一下:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

看到网上有人提问:广受关注的友邦全佑惠享2021会不会趁着这个趋势,优先上线呢?若真的上线了,全佑惠享2021的保障内容又会是怎样的?针对这个问题,学姐事先做了一份内容猜测,好奇的朋友接着往下看~

本文重点:全佑惠享2021的前身-全佑惠享2019产品介绍

全佑惠享2021会在全佑惠享2019的基础上作何改变?

分析之前,大家可以先来看看全佑惠享2019和市面上一些热门重疾险的对比:

全国热门的136款重疾险对比表weixin.qq.275.com

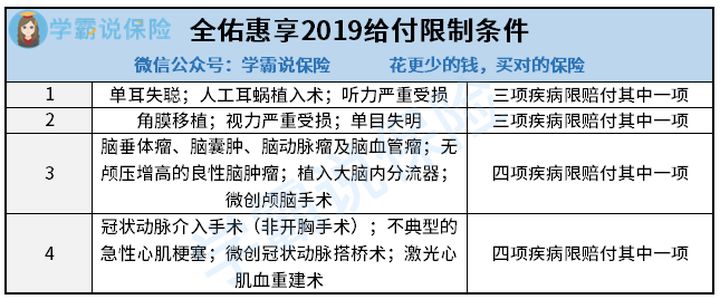

接着来看全佑惠享2021前身-2019的产品保障,如下图所示:

学姐先来总结下全佑惠享2021前身-全佑惠享2019存在的亮点:

1、全佑惠享2021前身-全佑惠享2019保障较为全面

全佑惠享2019包含重疾保障、身故保障、轻症多次赔付、老年长期护理金,还可以根据自身需求,灵活选择重疾多次赔、癌症多次赔等等。

2、全佑惠享2021前身-全佑惠享2019疾病赔付次数多

全佑惠享2019搭配了多款附加险,其中就涵盖了重疾赔付3次,恶性肿瘤额外赔付2次,轻症赔付6次等附加责任。

但是在测评过程中,发现全佑惠享2021前身-全佑惠享2019的保障还有这些漏洞:

1、全佑惠享2021前身-全佑惠享2019轻症疾病种类凑数

全佑惠享2019轻症疾病种类虽高达60类,但是出现了多个高发轻症疾病只赔一次的现象,如图所示:

全佑惠享2019的条款规定对图中这18种高发轻症进行了隐形分组,意味着最多只能赔偿其中的4种,未免太过分了!

2、全佑惠享2021前身-全佑惠享2019重疾分组有猫腻

全佑惠享2019可附加的重疾多次赔付病种分组中,把高发的癌症、重大器官移植术、终末期肾病全部放在同一个组,极大地降低了多次赔付的概率。

3、全佑惠享2021前身-全佑惠享2019保费太贵

以一位30岁男性投保为例,买50万保额,25年交完的话居然每年要交25800元的保费,比市面上的平均水平贵上一倍,保险杠杆实在不高。

而且除了以上扒出来的3点以外,还有一个致命缺点,大家一定要注意:

友邦保险【全佑惠享】即将停售,听我一句劝,入手需谨慎!weixin.qq.275.com

总体来说,其实友邦全佑惠享2021前身-全佑惠享2019的性价比很低,不值得购买,大家有这个想法购买的朋友,还是静等全佑惠享2021的上线吧!

全佑惠享2019的保障不尽人意,那全佑惠享2021还值得期待吗?

学姐认为只要全佑惠享2021能在全佑惠享2019的基础上取其精华去其糟粕,比如在这些方面加以改进,还是能够重拾人心的:

1、全佑惠享2021或将重新设置重疾分组情况

全佑惠享2021的前身-全佑惠享2019的可附加多次赔付重疾分组太不合理,好的重疾险根本不会把高发的癌症与其它重大疾病放在一组,而是单独分为一组,这样即使癌症出险了,其它的疾病也还在保障范围内。

未来的全佑惠享2021大概率会把癌症单独列为一组,只有这样才能缩小与其它产品的差距。

2、全佑惠享2021或将取消轻症隐形分组

从表面上看,全佑惠享2019的轻症保障还是挺不错的,共赔付6次,赔付比例也不低,然而隐形分组这个瑕疵实在是令其保障大打折扣。

所以学姐猜测全佑惠享2021将会取消轻症隐形分组,弥补这一不足,挽回自己失去的口碑。

3、全佑惠享2021或将调整保费

一年保费2万多,这比绝大多数的重疾险产品都要贵得多,就算大家想买也会被高额的保费劝退,新推出的全佑惠享2021想要吸引新客户,就务必将保费调低,缩小性价比方面的弱势。

而且由于新规对保障内容、赔付力度等进行了调整,相应的保险公司对于重疾产品的价格也会有所调整,学姐猜想全佑惠享2021降低保费的可能性非常大。

不过这一切猜测内容都是学姐基于全佑惠享2021的前版本全佑惠享2019的基础上进行的,并不代表官方意见,全佑惠享2021具体保障什么,还得等待全佑惠享2021正式上线后才知道。

大家可以先关注好【学霸说保险】,这样全佑惠享2021一旦上线,就会通知各位,避免不小心错过!

往期推荐

往期推荐