你们真是要气死我,苦口婆心跟你们说买保险先把保障做好,再买理财险。

国寿的鑫耀东方年金险作为“开门红”一发布,好家伙,支点的门槛都要被你们踏平了。

不要买,不要买,不要买说了多少次,都说了80%的理财险都是坑!

气得我连夜做了测评,鑫耀东方,我看你就是想瞎了心。

「国寿鑫耀东方」真的星耀四方?看到真实收益率我笑了weixin.qq.275.com

「国寿鑫耀东方」真的星耀四方?看到真实收益率我笑了weixin.qq.275.com

本文重点:

普通到不能再普通的收益

大揭秘:扒开鑫耀东方的真实面目

话不多说,年金险就一个判断标准,直接看IRR怎么样!

不懂算的不要紧,今天我直接算大家看,让大家看清楚国寿的鑫耀东方收益究竟怎么样!

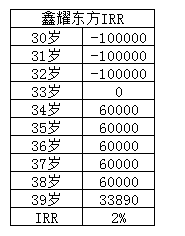

以30岁男性,交3年,每年交10万块钱,从第5年到第10年,每年给付60%的保费。

再看看趸交和5年交的情况,一样以30岁男性为例:

趸交10万,34-38岁每年领2万,39岁领满期金18760,IRR为2.71%。

5年交,每年交10万,34-38岁每年领10万,39岁领满期金40280,IRR为1.85%。

看到这个首收益率,我只能说一句:真的普通到不能再普通了

银行3年存款利率在2.9%附近,5年存款利率在3.8左右,就算拿最高的趸交的irr跟银行存款利率相比,都还是低。

这么说基本上也是跑不赢通货膨胀的,简直就是存了个寂寞。

想买年金险不是不可以买,至少IRR要在3%以上才像话嘛,这里整理好了值得买的年金险产品,直接在这里边挑吧!十大值得买的年金险大盘点!weixin.qq.275.com

鑫耀东方其实就是一款非常典型的年金险+万能账户的保险

年金险:主要用于领钱。产品从第五年开始每年分别按约定的比例领钱。

万能账户:年金账户返的钱。从年金账户返的钱,会自动进入万能账户产生收益。

这款鑫耀东方的万能账户有三个选择:

分别是庆典版、A款和C款三种选择,

这三种选择其实保障差不多,有一点差别就是:必须要存入的金额不同,庆典版最低存入10万,A款最低存1万,而C款主要是用来做养老保障用。

那这个万能账户到底值不值得附加呢?

实话告诉你:不值得原因有以下两个:

1.保底利率太低

这三款的保底利率只有2.5%,但宣传的时候却说有5.1%,简直就是坑爹。

总之保底利率没有3%的万能账户都是渣渣。

2.扣除的费用过多,不值得。

这款万能账户不仅要转入保费要扣钱,追加保险费用也是要扣钱的,另外你退保的时候也是要扣钱的。本来万能账户的复利增长就很慢,这扣那扣的,增长的钱也被扣得差不多了。

完全不值得啊。

年金险就是经常以复利来吸引客户购买,客户听着代理人一顿乱吹还以为能真的能赚钱,殊不知代理人没说的这些条条款款早晚会把他套牢的。别听代理人瞎说,教你一招,躲过年金险99%的坑。

学会这招,远离年金险99%的坑weixin.qq.275.com

往期推荐

往期推荐