随着保险新规的落地,达尔文3号这款保障全面的重疾险产品即将停售,准确的停售日期是2021年1月15号,也就是说过了这个日期,我们再也买不到这款产品了。

那这款产品怎么样?要抓紧时间购买吗?下面我们就来看看这款产品。

分析之前,我们先来看看达尔文3号和全国热门重疾险的对比表:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

>>信泰人寿是大公司吗?靠谱吗?

>>达尔文3号怎么样?

>>达尔文3号值得购买吗?

一、信泰人寿是大公司吗?靠谱吗?虽然达尔文3号很火,但是很多人没有听说过尔文3号背后的公司信泰人寿公司。那信泰公司怎么样?这家公司靠谱吗?下面我们就来扒一扒这家公司。

信泰人寿的全称是信泰人寿保险股份公司,是经中国保险监督管理委员会批准成立的全国性寿险公司,信泰人寿的成立时间是2007年,看来信泰人寿还是有一定历史的。信泰人寿注册资本达50亿元。

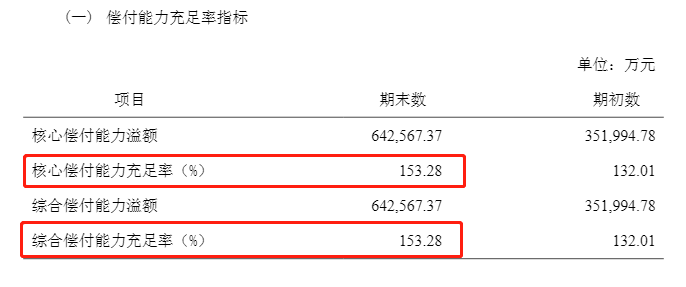

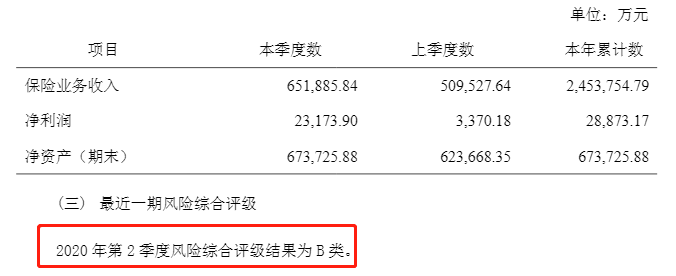

根据银保监会的要求:公司的核心偿付能力充足率要在50%以上,公司的综合偿付能力充足率要在100%以上,公司的风险综合评级要在B级以上,一家保险公司符合上述条件才算是一家合格的保险公司。下面,我们来看看信泰人寿的偿付能力吧。

信泰人寿偿付能力充足率指标

信泰人寿偿付能力充足率指标 信泰人寿风险综合评级

信泰人寿风险综合评级

我们看到,2020年第3季度信泰人寿的核心偿付能力充足率和综合偿付能力充足率都为153.28%,2020年第2季度信泰人寿的风险综合评级为B级,都是符合要求的,可见信泰人寿的偿付能力是不用担心的。

学姐还对信泰人寿做了背景调查和实力摸底,如果你想更全面的了解这家公司,不要错过这篇文章哦。

信泰人寿实力大摸底,网红产品竟暗藏这么多猫腻!weixin.qq.275.com

综合来看,信泰人寿是一家不错的保险公司,但是这家公司的产品好不好,我们要另作分析才能知道,下面我们来分析一下达尔文3号这款产品怎么样吧。

二、达尔文3号怎么样?学姐整理了达尔文3号的产品配置图,一起来看看吧。

从图中可见,达尔文3号的赔付额度很高,而且还有一些可选保障,下面我们来详细讲讲吧。

1、重疾保障

达尔文3号可保110种重疾,不分组,赔付次数为一次。如果被保人在60岁之后确诊重疾,可赔付100%保额。如果被保人在60岁之前确诊重疾,可获得180%的赔付,可见达尔文3号给出的重疾保障是十分充足的。

2、轻症、中症保障

达尔文3号的中症保障数量为25种,不分组,最高赔付2次,每次赔付60%基本保额。达尔文3号可保50种轻症,不分组,最高赔付3次,每次赔付45%基本保额。除此之外,达尔文3号还给出了更多的保障,对于原位癌和不典型心梗、微创冠状动脉搭桥、微创冠状动脉介入,达尔文3号还可额外赔付一次。

总体来看,达尔文3号赔付额度还是很高的,处于同类产品的中上游水平。

3、恶性肿瘤二次赔

达尔文3号还有恶性肿瘤二次赔,赔付额度有150%保额,这个保障十分充足。

据保险公司赔数据显示,癌症赔付占所有重疾理赔的60%以上,因此癌症赔付十分重要,在这一点上,值得为达尔文3号点赞。

如果想详细了解癌症二次赔,这篇文章为你讲清楚。

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!weixin.qq.275.com

4、等待期为90天

达尔文3号的等待期为90天,与一些等待期为180天的重疾险相比,达尔文3号十分良心哦。购买达尔文3号,可以更早地享受到保障。

综合来看,达尔文3号保障充足,有不错的性价比。当然达尔文3号也并非没有缺陷,想知道的朋友来看看这篇文章:

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!weixin.qq.275.com

达尔文3号保障十分全面,对重疾、中症、轻症都有很好的保障,而且赔付比例很高。达尔文3号还可按提供了一些可选选项,可选附加癌症、可选心脑血管二次赔。

达尔文3号的亮点是高性价比,高赔付比例,这关注这两点的朋友可以购买达尔文3号哦。但是达尔文3号将于2021年1月15号退市了,有需求的朋友要抓紧时间哦。

如果还想货比三家,学姐在这里整理了一些性价比不错的重疾险,快来看看哦。

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐