重磅消息!刚上线没多久的信泰如意甘霖宣布不卖了!这波停售真是来得猝不及防~估计最大的原因也是跟重疾险新规有关,毕竟旧定义的重疾险在2月1日之后就不能卖了。如意甘霖到底值不值得买?看完学姐的分析再做决定吧!

重疾险应该怎么买?这几个技巧一定要知道:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

如意甘霖分析目录:

● 如意甘霖保障内容剖析

● 认识如意甘霖的优势

● 挖掘如意甘霖的缺陷

一、如意甘霖保障内容剖析

如意甘霖的最高投保年龄为55周岁,在重疾险当中算中规中矩;保障期限可选择保至70岁或终身;缴费期限有6个选择,最长可至30年,可以分摊不少保费负担;等待期为90天,已经是最短的期限了。

重疾保障:单次赔付,保障病种110种,60周岁前是可以赔付170%的基本保额的,大多数人60岁前都还是家庭的重要经济支柱,额外赔付的这笔钱可以很好地减轻家庭经济负担,维持家庭生活正常开销。

这些优秀的产品也含有重疾额外赔,感兴趣可戳:

达尔文3号:信泰的王炸重疾险?停售前却被扒出这个缺陷!weixin.qq.275.com

中症保障:2次赔付,保障病种25种,赔付比例高达65%,是市面上少见的中症高赔付保额。

轻症保障:3次赔付,保障病种50种,每次的赔付比例都是50%,这个水平在重疾的轻症赔付中也是数一数二的高了。

重疾险轻症保障病种的数量多少才合适?是不是越多就是越好的?

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

可选责任:包含癌症二次赔付、特别关爱身故金以及身故/全残保障责任。

二、认识如意甘霖的优势如意甘霖·高发轻、中症覆盖多

从上图可以看到,银保监规定的25种高发重疾所对应的轻症,如意甘霖保障占了超过一半的病种,并且还将部分病种提升至中症保障,赔付比例的上涨更有利于被保人治疗和康复。

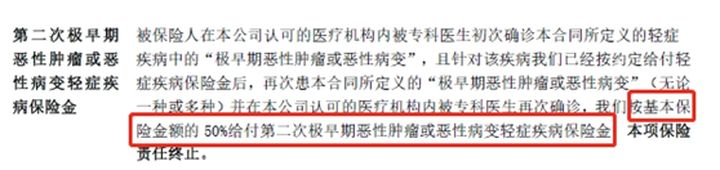

如意甘霖·极早期癌症二次赔

如意甘霖的保障中还包含了极早期癌症二次赔,只要是确诊了合同规定的“极早期二心肿瘤或恶性病变”,再次确诊之后还是可以获赔50%的基本保额金。

这项保障的设置在某种程度上,鼓励了被保人早检查、早发现、早治疗,对身体的尽快恢复,避免发展成癌症中后期,确实有着重要的作用。

如意甘霖·恶性肿瘤再次拓展保险金

如意甘霖的可选责任中,有一项恶性肿瘤再次拓展保险金,即在两次确诊癌症后已满3年第三次确诊癌症,仍然可以获赔120%基本保额。

由于癌症在5年内的复发概率比较大,且癌症的特性就是容易复发跟转移,所以癌症三次赔的设置也是有一定道理的。

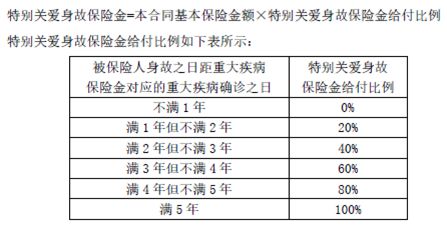

如意甘霖·特别关爱身故金

除了可以附加普通的身故/全残保障责任,如意甘霖还增加了一项“特别关爱身故金”,具体计算如下图所示:

在确诊重疾后年满5年身故,可以获赔满额的保险金,这笔钱可以作为治疗支出的弥补或者留给家人作为日后的生活开支。

三、挖掘如意甘霖的缺陷虽然如意甘霖有很多突出的优点,但仍然有几点不可忽视的缺点。如意甘霖的隐藏缺陷都有哪些?快速通道在这里:

信泰新品「如意甘霖(臻藏版)」要停售,听说超易赔?看到真相我开始掉泪!weixin.qq.275.com

如意甘霖·极早期恶性肿瘤理赔条件较为严苛

对于极早期恶性肿瘤理赔条件,如意甘霖在合同条款中是这样规定的:

只要是同一器官都不可以再次理赔,(小明第一次确诊的器官是右边的肾,第二次确诊是左边的肾是不能理赔的)。虽然条款的确不太友好,但这也并非是如意甘霖独例,而是目前市面上的重疾险都是这样规定的,所以只能说是全行业一个公开的漏洞了。

如意甘霖·职业范围有限制

如意甘霖的投保职业限制在1-4类,换句话说就是高空作业、刑警、消防员等有较高风险的职业是不可以投保的,当然了,其实大多数人都是普通职业,即在限定的1-4类职业范围内,就不必过于担心这一问题。

除了这点,其实重疾险还有这些普遍存在的坑:

综上所述,虽然如意甘霖不可避免地有些瑕疵,但也无伤大雅,适合注重性价比,看重癌症二次赔付和身故/全残保障的人群,有意向的朋友赶紧趁如意甘霖停售前入手吧!

往期推荐

往期推荐