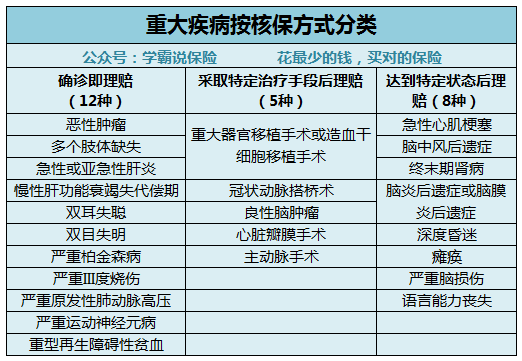

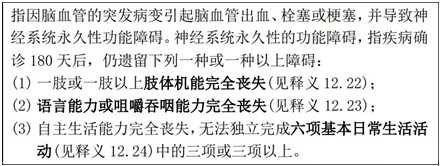

好多小伙伴问我,重疾险附不附加身故责任价钱差好大啊...买重疾险时附加身故责任要不要选?值不值呢? okok ,今天就来讲讲身故责任到底要不要选上!首先,购买重疾险前先搞清保险的几个要点! 本文要点: ·不带身故和带身故责任重疾险是指什么? ·两个类型相比,区别点在哪? ·买重疾险时有必要附加身故吗? 一、不带重疾险和带身故责任重疾险是指什么? 不带身故的重疾险:只有患上重疾险合同内规定的疾病才理赔,如果中途非因约定的疾病死亡或者保险到期都没有患病,保险公司也不会退还保费,一般称为消费型重疾险。 带有身故的重疾险:是指患有约定疾病可以获得理赔,保障期间内意外死亡或自然死亡也可以获得理赔额的重疾险,从某种程度上而言,相当于保险公司帮我们保管这笔钱,如果患病出险,则保险公司赔付;如果没有出险,待保险期限届满,保险公司就会退回所交的保费,有的产品还会附带分红,也被称储蓄型、返还型重疾险。 还不懂的小伙伴可以看看详细介绍: 二、两个类型相比,区别点在哪? 1、赔付范围不同 不带身故的重疾险如果是因为其他原因导致身故的,并不会赔付。其重疾保障内容全面,且附带多种中症、轻症和心脑血管疾病等二次赔,保障全面且可选灵活度很高。市面上有非常多价钱合适且保障内容相当全面的不带身故重疾险,先推给大家收藏! 带身故重疾险就是无论是换约定病症还是因什么原因死亡都会赔付,且会退还保费,有些产品还会有分红,简单来说就是既保生又保死。带身故重疾险优秀的产品太多了,精心给大家挑了七款超值的产品! 这时候有朋友肯定就会按捺不住激动的心了,带身故的的重疾险又保生又保死,还会退还所交保费还有分红!买它! 等等,等等!听我讲完第二个区别,带身故重疾险有点贵哦~ 2、保费相差大 保险公司也不傻,既保生又保死,怎么样都得理赔,带身故重疾险当然比不带身故重疾险贵啊!一般来说同一产品,带有身故的话明显的比不带身故重疾险贵个好几千.....例如,30岁男性购买达尔文3号附加身故责任的话比不附加要贵2275元!有些优秀的带身故重疾险保费甚至上万!真是男默女泪,留下贫穷的泪水! 三、买重疾险有必要附加身故吗? 真是起起落落,许多朋友看到带身故重疾险的保费价格,毅然投入了不带身故重疾险的怀抱...... 但是!有个问题超经常被忽略!一定要提醒大家: 重疾险一直标榜的口号是确诊即赔付,但事实上是确诊后达到一定条件才会赔付的,这也是重疾险被称之为坑的原因。 所有的重疾险产品中都会包括25种常见重大疾病如下图: 除了确诊即理赔的12种,另外的需要采取特定治疗手段后或特定的状态才理赔。除此之外,还有很多疾病需要达到一定的严重程度才能给予理赔额。 例如,这是脑中风的理赔标准: 实际上,一旦发生脑中风,就已经生死攸关,稍晚一些,就很有可能失去生命。但如果人还没到医院,就去世了,或者没有达到上述标准,也就无法获得保额赔偿。 获得了约定的疾病,但并不能获得理赔额,不带重疾险存在这样的风险性。但如果购买了带身故的重疾险,无论是因病死亡还是自然死亡,都能得到约定的保额,这也是带身故重疾险贵的原因。 这就是购买带身故重疾险的必要性。买重疾险预算够的话,建议还是优先选择带身故的重疾险! 贵是贵一点,但是能给自己更全面的保障!其实市面上好价的带身故重疾险产品并不是没有,我都帮大家筛选出来啦: 我是学霸说保险 ,专注于客观、专业、中立的保险测评; 买保险,从来都不是一件容易的事。 如果上面的内容还没有解决你的问题,还可以来求助我; 我会以多年来为10W+家庭配置保险的经验,给你最专业的建议。 买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com 消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com 十大便宜好价的重疾险大盘点!weixin.qq.275.com七款值得买的返还型重疾险大盘点!weixin.qq.275.com

十大便宜好价的重疾险大盘点!weixin.qq.275.com七款值得买的返还型重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐