支付宝的相互保现已更名为相互宝,随着2020最后一期的分摊的结束,相互宝的分摊费用持续上涨以及用户人数开始下跌,相互宝再一次被推到风口浪尖处。

虽然相互宝也在蚂蚁保险里面,但它不是保险,也不能代替保险。

那相互宝究竟值不值得参与呢?和保险的区别在哪里?学姐今天给大家好好说说!

如果对于相互宝与保险之间的区别不清晰,又希望获得一份保障的小伙伴,先来初步了解一下保险的基本知识。

学姐直接分享保险第一课的干货:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

本文框架

曝光|揭开相互宝的真实面貌

干货|手把手教你保险怎么选

相互宝实质上只是一个基于“帮助他人,守护自己”的互助精神,高喊着“一人生病,众人分摊”口号的互助共济机制而已。

相互宝下有多种健康互助计划,但它们都不能取代保险的作用,它只是商业保险的补充。

我们来分析一下相互宝有哪些特点竟能吸引如此多人的加入。

1.进入门槛低

相互宝是满足了健康告知,参与年龄和芝麻信用积分即可申请0元进入。

但事实上有多少人是真正看过和比对过自身是否符合健康告知便加入了?无论是保险还是相互宝,健康告知都会直接影响之后的理赔或是互助金的申领。

那健康告知要怎么做呢?学姐整理了几大技巧,点击即可查看:

投保时,健康告知有什么小技巧?weixin.qq.275.com

2.先保障后交费

和一般保险先投保后保障不一样,相互宝只要满足650的芝麻分就可以0元加入,过了等待期就可以得到保障,等到了分摊日再缴费。并且投入费用低,比起保险“保费”,每次投入的还是比较少,保障杠杆非常高。

据数据统计,2019年相互宝的全年分摊金额是29元,但是2020年这个数字变成了91元,一年激增了3倍。而老年防癌互助计划的分摊金更高,人均达到414元。

随着其分摊的费用逐渐上涨,相互宝的优势也逐渐减弱。

但它相比于保险,相互宝更多的是不足,我们分别来看看为什么相互宝不能代替保险。

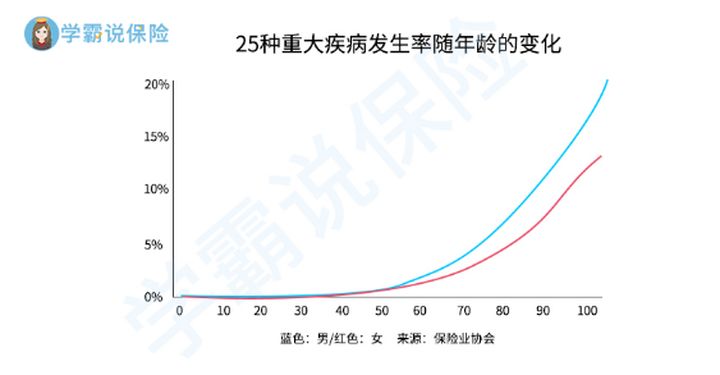

1. 不同年龄段保额不同

从上图我们可以了解到,人在40岁以后罹患重疾的几率开始上升。

但在相互宝里无论是哪个计划,40岁以后的互助金只有5-10万,这个年龄大多要兼顾起家庭的经济支柱的重任,并且随着年龄增大,罹患重疾的几率也高,所以在没有保险保障的情况下,仅有的10万的互助金是远远不够的,不足以抵御风险。

真正对中老年人起到保障作用的这些产品:

【中老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

2.机制不明确

相互宝不是保险,所以没有保险公司一样有行业规定和合同限制,而且在相互宝页面想要找出相关的保障机制内容可以说是少之又少。

从众多的拒赔案例我们也能了解到,对于这种互助计划,一旦出现什么情况甚至找不到监管部门投诉,因为这并不属于银保监会的管辖范围。

3.理赔时效不固定

据各大网友的真实理赔案例来看,想要在相互宝上获得互助金还真是不简单。审核时间长,审核手续也没有一定的标准,有可能还会玩起“耍太极”的应付手段。

综合来说,如果只是为了在做公益的基础上还能对自身起到补充保障的作用,那加入相互宝并无大碍;但如果想仅靠相互宝来获得较全面保障那是远远不够。

二、手把手教你保险怎么选想要获得全面的保障,还是得通过保险配置来完成。如今购买保险的渠道越来越多,特别是互联网保险打开了行业的壁垒,让保险条款不再是天书,同时价格也变得更加透明。

学姐就和各位分享一下如何选择合适自己的保险,将保障发挥至最大化!

先来认识一下对我们日常风险起到基本保障作用的四大人身险。

1.医疗险

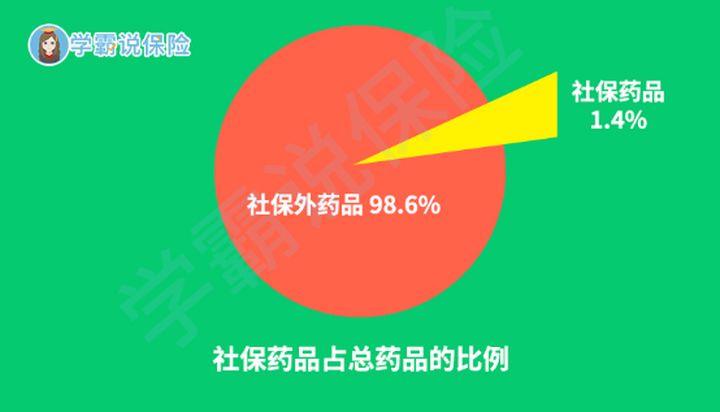

社会医保虽说是最基础的医疗保障,但它“保而不包”,在报销额度和报销范围中还是有很大的局限,这时候医疗险就对它剩下的部分进行补充。

例如很多非医保目录里的药物,价格都十分高昂,医疗险能很好地替病患来承担这一部分的经济风险。

医疗险最直接解决的是看病的费用,属于报销型险种,特别是目前的百万医疗险,可以很好地覆盖住院、特殊门诊、门诊手术等费用,不限社保,可报销外购药。

2.重疾险

人一旦罹患重大疾病,需要付出的不仅仅只有高额的医疗费用,还有因生病失去的经济收入,患病的后续疗养费。

重疾险的本质是收入损失弥补,就是生病期间不能承担的费用,造成的经济损失都通过保险金一次性给付给被保险人,自由支配。

贴心的学姐把全国热门的136款重疾险都做了对比分析,快来看看哪一款最适合自己:

全国热门的136款重疾险对比表weixin.qq.275.com

3.寿险

寿险是进行身价保障的,这一险种并不是人人都需要买,是家庭经济支柱需要投保配置。

因为家庭支柱一旦身故,家里的房贷车贷,父母的赡养,小孩的抚养就失去了支撑。

寿险有给付性的特性,就是一旦发生出险,保额会一次性给付给受益人,来支撑他们的生活。

寿险按保障期限可分为定期寿险和终身寿险,前者侧重保障,后者偏向于理财和传承,具体选择哪种可以根据自己的预算和需求来选择,这里我就不一一罗列出来了,大家可以看这份对比表。

4.意外险

顾名思义,承担意外风险的保障,意外这玩意,谁也说不定谁也也无法预测。

针对意外造成的程度不一,意外险也分成了三种情况:意外身故、意外伤残、意外医疗,三者的赔付比例也不相同。

对于四大险种还不太理解的可以通过这篇文章继续深入了解:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

四个险种都介绍完了,学姐就提几点投保的注意事项吧。

1.切勿重返还轻保障

很多人认为如果自己买了保险没有生病,那钱就白花花的没了,而觉得“有病治病,没病返本”的返还型产品简直贴心至心窝底。

而实际上,这类型的产品往往良莠不齐,在保障方面有可能缺失严重,保险姓保,我们在选择人身险时还是应该要重视保障。

2. 家庭配置要先大人后小孩

家庭保险配置是应该优先配置大人的,作为家庭经济支柱要确保自身的基础保障准备充足后,再去为孩子考虑。否则大人倒下了,收入来源中断了,孩子的保障也会面临中断。

不同年龄的保险配置方案,学姐也整理过,大家感兴趣可以看看:

3. 及时进行保单体检

保险规划也不一定是一成不变的,根据自己的经济预算和需求情况逐步完善,如现在经济预算较低,可以考虑定期产品,等收入增加再进行加保终身产品等。针对风险的变化,也要及时补全相应的保障。

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

如果自己对保险知识了解不深,最好先学习基本的保险知识或咨询专业的保险人员或规划师,才能选择出最合适自己的保险方案。

往期推荐

往期推荐