现代人的生活节奏快,工作强度大,亚健康状态几乎成为了一种普遍的健康状态。

人们多多少少都会有这样那样的健康问题,很多朋友担心买了消费型保险期间,生病了就不能再续保了,再去买其他保险就很难了,那怎么办呢?

那今天就来跟你们好好聊聊这个话题,给你们答疑解惑。很多朋友都不是很了解消费型和返还型有什么区别,那你要看我这篇文章补补课了:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

本文重点

生病了还可以续保吗?

选购医疗险有什么小技巧吗?

续保条件好的热门医疗险产品推荐

一般来说,续保的说法存在消费型医疗险中。

市面上人手一份的百万医疗险大部分都是一年期的,如果在投保期间中身体健康发生不良变化,保险公司下一年会给你续保吗?其实主要取决于你当时买的医疗险条款中的续保条款。

一般来说有下面两种情况:

在合同有效期内保费不变。合同到期续保时,无须再次健康告知,身体变差或者理赔过,也可以续保。

承诺6年保证续保,并且在条款中明确规定,不因被保人身体健康状况改变而拒绝续保。

由此看来,大多数医疗险是不会因为身体健康状况改变而拒绝续保的。

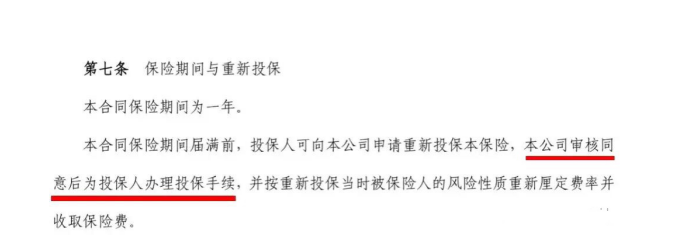

但也有极少部分产品,很不良心,在这个地方做了手脚。我们来看看条款:

购买这类续保需审核的产品,当健康出了问题,你可能会被拒绝续保或加费!!!

你可能会想,我买一个可以保终身的医疗险,就没有这么多烦心事了。

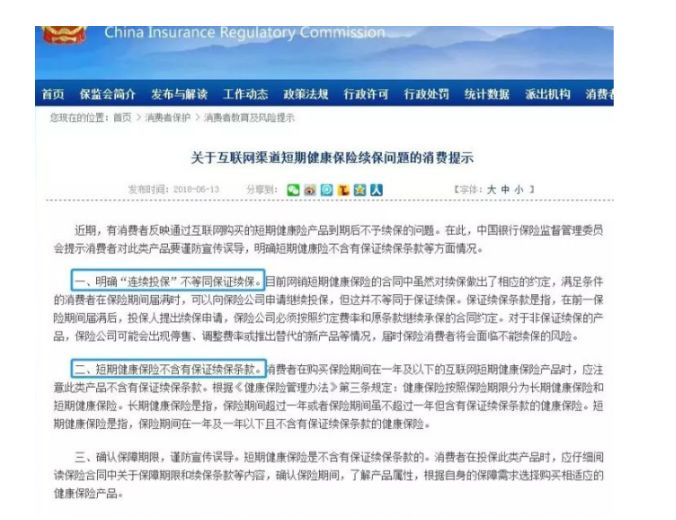

但按照银保监会的规定:对于医疗险产品,保险公司不得承诺终身保证续保。

目前发行的医疗险产品,都有一定年期限制,1-6年不等,暂时,没有超过6年的。

所以能否保证续保,是买医疗险时,凌驾于其它选择之上的选择。

那么,续保无需审核的良心医疗险又有哪些呢?

续保无需审核的良心医疗险排名新鲜出炉!weixin.qq.275.com

选购医疗险,给大家分享两个技巧:

一是买不会因为健康变化,而拒绝续保的。

二是买保证续保期限长,最好5、6年可以无条件续保的。

接着,来对比保费,谁便宜,谁贵。

买的时候千万要注意健康告知,如果有甲状腺结节、甲亢、乙肝等小毛病,通过不了健康问询,可以选择智能核保。

关于健康告知的内容,你可以再看看我这篇文章:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

医疗险价格便宜、性价比高,适合人手一份。但选购医疗险,你不能是一个急性子,因为它的细节性条款很多;“免健康告知续保”和“符合条件续保”。几字之差,涉及到续保时,有可能天悬地隔。

我相信对于很多朋友来说,看懂条款是一件很困难的事。我总结了几个方法,学会了绝对不成问题:

怎么看懂合同?三个方法就能搞定!weixin.qq.275.com

三、续保条件优秀的热门医疗险产品推荐

我挑选了几款续保条件很优秀的百万医疗险,良心推荐给你们,产品图如下:

上面这几款热门百万医疗险都能保证6年续保,可以说是非常优秀了。

对比其他两款百万医疗险,好医保除了能保证6年续保之外,免赔额还很优秀。它的免赔额是6年共享一万,6年内只要医疗费超过1万,之后的费用统统都报销。而大多数医疗险产品都是一年期,不保证续保,免赔额都是按每年一万来计算的。

除此之外,在质子重离子增值服务这一块,能报销100%。质子重离子算是目前国际最尖端的一种恶性肿瘤放射治疗技术了,费用很昂贵。对比其他两款百万医疗险,好医保能做到全额报销真的很良心!

但是再好的产品背后也有一些不为人知的小秘密,我写在这篇文章里了:

中国人保【好医保】:便宜的背后另有缺陷...weixin.qq.275.com

往期推荐

往期推荐