随着4.025%预定利率的年金险逐渐告别江湖之后,目前年金险产品的利率大多处在3.5%左右的位置。

年金险利率的下降,使得人们追求其安全且收益更高的理财险,基于这样的背景之下增额终身寿险应运而生。

增额终身寿险既带有一定的保障又能稳健增值,详细介绍在这就不展开了,感兴趣的同学先看看这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

最近学姐听说有款神仙增额终身寿险产品上线——国富人寿鑫享年年终身寿险,每年保额按照3.8%的利率增值,看起来还不错的样子。

产品刚面世就被学姐盯上了,顺带写了篇浓缩版的测评文,等不及的小伙伴赶紧去看看:

鑫享年年终身寿3.8%暴利增值的背后,全都是泡沫!weixin.qq.275.com

究竟这款产品香不香,学姐这就测给你看!

鑫享年年终身寿险测评重点鑫享年年终身寿险怎么样,值得买吗?

鑫享年年终身寿险适合哪些人投保?

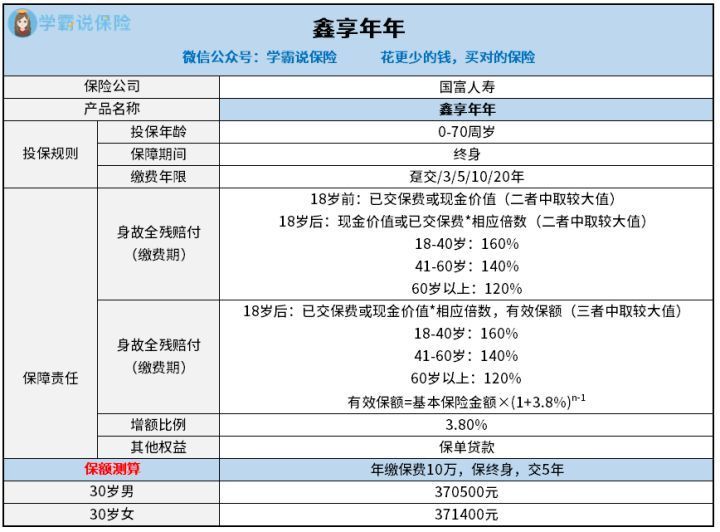

话不多少,先上图为敬:

通过上面的这张图,我们可以看到鑫享年年终身寿险面向的是70周岁以下人群,且保障内容很简单,只有身故/全残保障,保障方面和其他寿险没啥区别。那么鑫享年年终身寿险能不能考虑入手呢,且听我分析:

1、鑫享年年终身寿险最长缴费年限为20年

在投保鑫享年年终身寿险时,缴费年限那里有趸交/3/5/10/20年共5种年限选择。要知道市面上大多数增额终身寿险最长的缴费期限不过才15年。

鑫享年年终身寿险可让消费者分20年交,相同保额的情况下,时间越长代表着每年所需要交的保费越低,极大地缓解了消费者的压力。

2、鑫享年年终身寿险可附加投保人豁免

鑫享年年终身寿险可附加投保人豁免功能,过了等待期后,在缴费期间万一投保人身故或者全残,可免除后续要交的保费,保险公司一分不少地直接把赔偿金赔给受益人。

如果有不理解啥是保费豁免的朋友真应该好好看看这篇文章:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

3、鑫享年年终身寿险支持保单贷款

当自己急需一笔钱,找亲戚开口伤情面,找银行贷款流程多审核严,这时不如考虑一下将鑫享年年终身寿险这张保单用于贷款,最高可以借到主险合同现金价值的80%。

需要特别注意的是,鑫享年年保单贷款的年化利率才4.5%,这可是比很多贷款平台的利率都要低得多,实在是太替消费者考虑了!

这样不光能解燃眉之急,还能继续享受保障获得收益,赚钱花钱两不误,美滋滋~

二、鑫享年年终身寿险适合哪些人投保?增额终身寿险除了身故赔付赔付外,还可以通过减保的方式来拿回部分钱来满足各种需求,比较适合下面这些人群投保:

1、已经配齐险种的人

保险姓保,所以最根本的作用是转移风险,降低风险可能带来的损失。虽然说增额终身寿险既有保障又能理财,但是这个保障是远远不足的。所以只有将人身险配齐之后,才去考虑理财的问题。

如果不知道自己这个年龄段适合买哪些险种的同学,真要认真看看这篇文章:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

2、替孩子做长久打算的父母

孩子到了18岁虽然已经成年,但结束高考之后步入大学还是懵懵懂懂,需要经济上的支持。若提早为孩子买了增额终身寿险,父母可以通过减保的方式从中取出一笔钱作为孩子大学的学费和生活费。

当孩子有打算创业时,同样可以通过这种方式为孩子提供经济上的援助。

3、想要提升老年生活品质的人

很多人从职位上退下以后,除了社保发放的退休金外就没有其他收入。这个时候若早年投保了鑫享年年终身寿险,则可以通过减保的方式每年从中取出一部分钱作为养老金的补充。既可以提高老年以后的生活水平,也可以用于每年的出游计划。

如果想看更多高性价比商业养老保险的朋友可以戳此查看:

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

总的来看,这款鑫享年年终身寿险最长缴费时限长,且保费贷款利率低,比较适合理财。

但学姐需要多说一句,并不是所有人都适合购买增额终身寿险的,在投保前需要考虑清楚自己的人身险是否配置齐全,是否完全覆盖未来的风险,这样才能考虑下一步的理财计划。

往期推荐

往期推荐