年尾将至,大家在想着去哪里跨年时,保险公司绞尽脑汁在想怎么样才能将自家开门红年金险走进大众的视野。

学姐留意到民生保险公司的2021年开门红年金险,打着满期返还300%基本保额的旗号四处宣传。

鑫喜连鸿年金险真的有宣传时说的那么好吗?今天,学姐就来揭开鑫喜连鸿年金险那不为人知的秘密。

想要快人一直知道的鑫喜连鸿年金险的信息,不妨看一下这篇文章,内容超级精彩,建议大家一定不要错过。

2021民生鑫喜连鸿年金真实收益曝光,惨不忍睹!weixin.qq.275.com

2021民生鑫喜连鸿年金真实收益曝光,惨不忍睹!weixin.qq.275.com

鑫喜连鸿年金险的承保公司可靠吗?

鑫喜连鸿年金险会不会坑人?

鑫享连鸿年金险的承保公司是民生保险,全称为民生人寿保险股份有限,成立时间为2002年,公司注册资金为人民币60亿元。

《保险法》规定在中国注册成立保险公司,注册资金最低限额为人民币2亿元,且为实缴货币。

很显然,民生保险的注册资金已经远远超过了《保险法》规定,不难看出民生保险公司的资金实力还是可以的。

民生保险公司的实力可以,那么,民生保险的资金储备是否足够赔付给客户呢?

看一下民生保险的偿付能力就知道了。

偿付能力主要包括核心偿付能力充足率、综合偿付能力充足率和风险综合评级,中国银监保会对偿付能力作出以下标准:核心偿付能力充足率不应低于50%,综合偿付能力充足率不应低于100%,风险综合评级在B及以上。

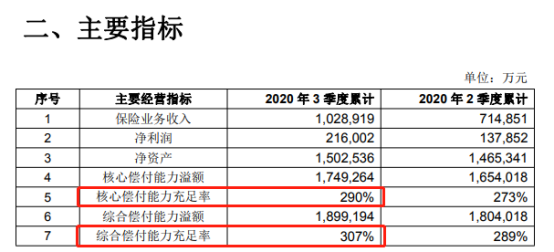

学姐找出了民生保险2020年第3季度的偿付能力数据,详情见下图:

(鑫喜连鸿年金险承保公司的偿付能力数据)

(鑫喜连鸿年金险承保公司的偿付能力数据)

如图所见,民生保险的核心偿付能力充足率为290%,综合偿付能力充足率为307%。这一组数据意思就是说,民生保险的所有保单同时出险,民生保险能进行理赔3次左右。

将民生保险的偿付能力数据和中国银监保会的数据对比,不难看出民生保险的偿付能力是达标的。

说了鑫喜连鸿年金险的承保公司情况,可以看得出民生保险的实力还是可以的,那么鑫喜连鸿年金险的情况又是怎样的呢?

为了方便大家理解鑫喜连鸿年金险,学姐将这款年金险的产品信息都整理出来了,详情请见下图:

鑫喜连鸿年金险产品图

鑫喜连鸿年金险产品图

通过上图可得知,民生鑫喜连鸿年金险主要保障收益有祝福保险金、生存保险金、满期保险金和身故保险金。下面,跟着学姐的脚步,一起来测评一下鑫喜连鸿年金险吧。

1、鑫喜连鸿年金险的投保年龄

市面上很多年金险最高投保年龄为60周岁左右,而鑫喜连鸿年金险的投保年龄为0-70周岁,投保年龄范围扩大了。

鑫喜连鸿年金险可以让更多的人群进行选择,投保条件比较好。

2、鑫喜连鸿年金险的收益保障期间

鑫喜连鸿的可以选择3年、5年或10年交费,交费期不同,具体每年能领取额到多少年金的百分比也会有所不一样。

在第5、6个保单年度,按3年交费可以领取60%年交保费,按5年或10年交费,可以领取100%年交保费。

鑫喜连鸿年金险的保障期间有15年、20年和30年,虽然鑫喜连鸿年金险的保障期间灵活,有3种选择,但是学姐并不推荐购买鑫喜连鸿年金险作为养老年金,市面上很多养老年金险都是保障终身的。

保障终身意味着只要被保人活着,就能一直领取保险公司给付的保险金。

鑫喜连鸿年金险唯独缺少了终身保障这一内容,实在是太不应该了。

年金险还有很多隐藏的猫腻,稍微不注意,很有可能会中招。想要识别年金险的圈套,那就不要错过这篇文章了,超实用。

学会这招,远离年金险99%的坑weixin.qq.275.com

3、鑫喜连鸿年金险的身故保障

鑫喜连鸿年金险的身故保险金是在现金价值和已交保费减去已给付的年金这两者之间,取较大者给付保险金。

市面上很多年金保险的身故保障会在已交保费和现金价值中取较大者给付保险金,也就是说,被保人有可能领取到更多的保险金。

相比之下,鑫喜连鸿年金险的诚意欠佳。

一款好的年金险是难以遇到,学姐网罗了市面上所有热销的年金险产品并进行对比排名,对年金险感兴趣的小伙伴不妨看一下这篇文章。

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

综上所述,学姐认为鑫享连鸿年金险还有很大的上升空间,大家完全有更好的选择,当然啦,要是你比较喜欢民生保险公司,是民生保险公司的粉丝,也是可以购买的鑫享连鸿年金险的。

往期推荐

往期推荐