前阵子一个朋友本来打算买定期寿险,结果代理人告诉他,买终身寿险更好,还可以养老、理财……

他感到很奇怪,就来咨询我,难道定期寿险和终身寿险不就是保障期限不同而已吗?所有的终身寿险都有理财的功能吗?

相信和这位朋友有一样疑问的还有不少人。

终身寿险分为传统终身寿险和增额终身寿险两种。其中的增额终身寿险是具有理财的功能的,那么它是如何实现这项功能的呢?着急知道答案的小伙伴可以先看这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

1、传统终身寿险和增额终身寿险有什么区别?

2、值得买的增额终身寿险有哪些?

寿险是身故的或全残的时候,可以获得一笔保险金的一种保险。

寿险根据保障期限分为定期寿险和终身寿险。

定期寿险我们都知道,一般是保障几十年,若是这几十年平平安安这个保险也就失效了。

而传统终身寿险由于保障终身,所以一定会得到赔付,所以也具有财富传统的作用。

那么增额终身寿险呢?保障比传统的终身寿险更为灵活,既可以用于理财,也可以作为财富传承的工具。

我之前就写过有一篇专门写增额终身寿险的文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

简单介绍一下它们之间的区别如下:

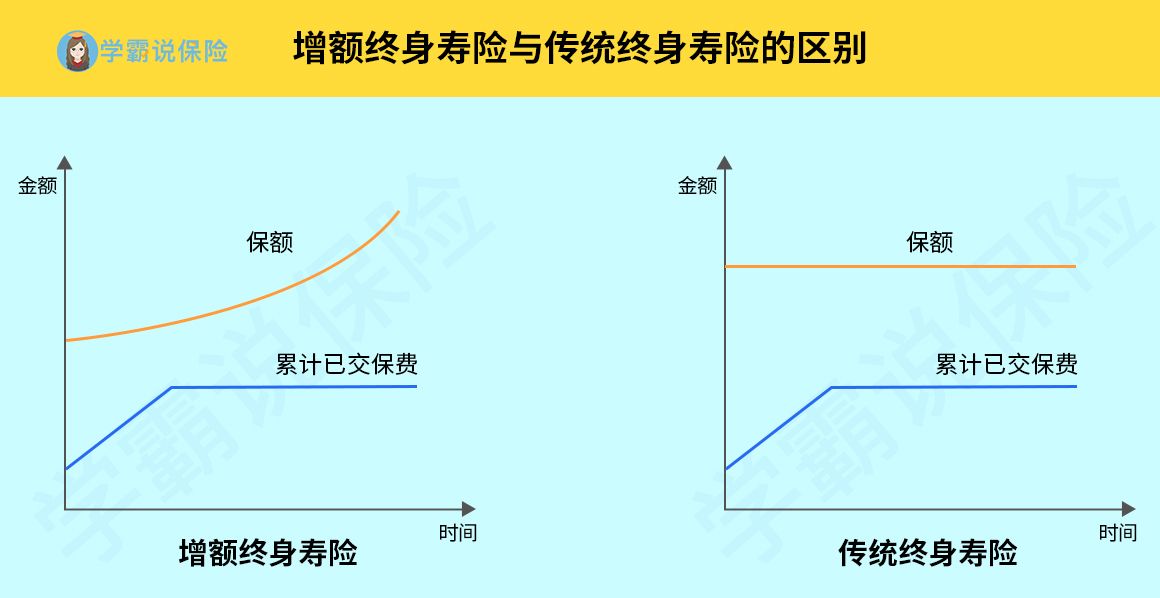

1、传统终身寿险:保额固定不变,不管什么时候出险,都是赔约定的金额,杠杆相对比较高,能够提供长期稳定的人身保障。

2、增额终身寿险:保额随着时间的增加而递增。增额终身寿险一开始的保障小的可以忽略不计,而后期的保额则可能超过终身寿险的保额。

增额终身寿险相比传统终身寿险还有一大优势:支持灵活减保。

保单的现金价值是我们退保的时候可以领取的资金。

传统的终身寿险只能通过退保来领取保单当中的现金价值,退保也就意味着保险的保障责任结束。

增额终身寿险的现金价值会随着时间的增长而增长,一开始低于所交保费,但是最后会远远超过所交保费,也就是产生了收益。

过了一段时间之后,增额终身寿险的保额几乎等于现金价值,我们可以选择退保领取相应的现金价值。

还可以选择减保,这时候现金价值和当年的保额同时减少,比如当年领取现金价值的5%,保额也就减少5%。

减保后除了能够继续享受保障之外,还能享受保单剩余的现金价值继续升高获得收益。

由于增值终身寿险的灵活性和增值的基本要素,可以用于养老、充当子女的教育金等的理财用途。

如果想要理财的话,这些收益高的保险产品也是值得考虑的:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com

我把在市面上比较热门的增额终身寿险当中选取了两款产品分享给大家:

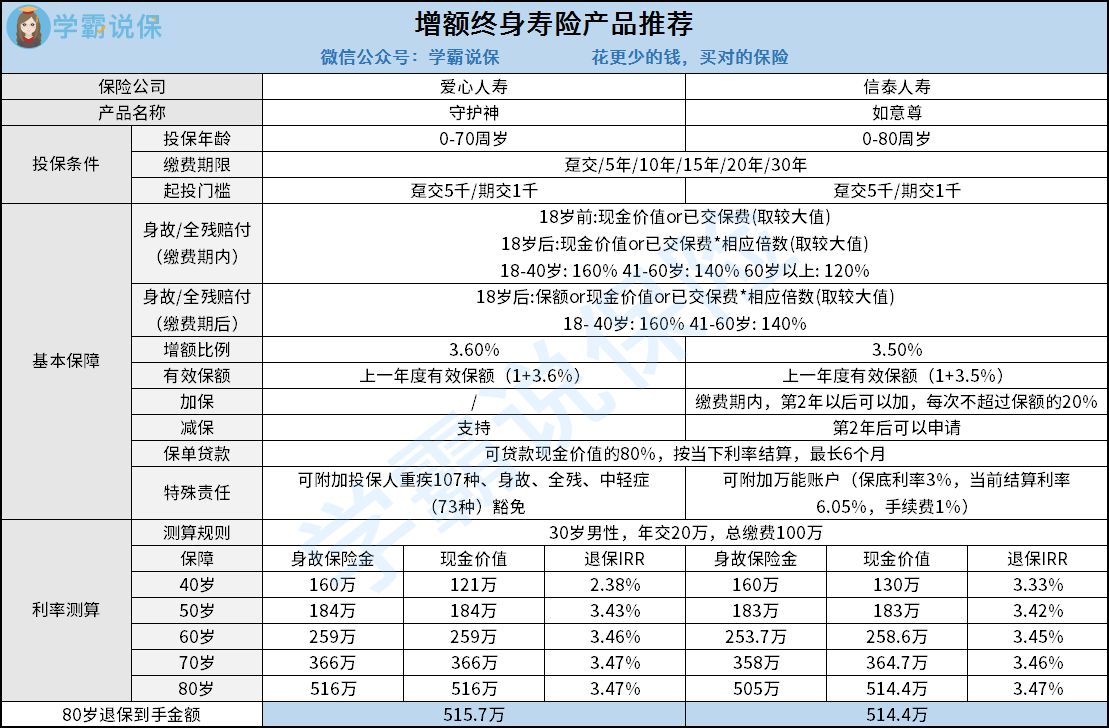

1、爱心守护神:

可以看到50岁以后,整体的收益率都在3.4%以上,收益比市面上的不少保本理财产品都要高。

另外,爱心守护神还可以附加疾病豁免责任,在缴费期限内罹患规定重疾,后续就不需要缴费了。毕竟生重病就很难维持缴费了,爱心守护神的这项保障非常人性化。

想要进一步了解爱心守护神,可以先看看这篇评测:

「守护神」终身寿险一出炉,问的人实在太多了!weixin.qq.275.com

2、信泰如意尊:

信泰如意尊的收益率也是非常高的,同样在50岁以后,收益率达到3.4%以上。另外,信泰如意尊还可以选择附加万能账户进行加保,加保的钱享受万能账户的收益。目前万能账户的结算利率为6.05%,算是非常高的了。

很多人都觉得,怎么都存不下钱,那么选择一款增额终身寿险作为强制储蓄的工具是非常适当的。不仅可以存下钱,还可以获得稳定的收益。

往期推荐

往期推荐