先给大家科普下胰腺炎,胰腺炎是指各种病因,引起患者胰酶在胰腺之内激活导致胰腺自身消化,出现胰周渗出以及胰腺水肿的疾病状态。对于胰腺炎的患者,一般的病因主要是胆源性的因素以及暴饮暴食、饮酒、高脂血症。

那么胰腺炎患者还能购买保险吗?当然可以,只不过数量较少罢了,其实学姐很早就有总结过各类疾病怎么投保的文章,里面也包含了胰腺炎的投保攻略,大家可以回顾一下:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

胰腺炎患者能投保的医疗险产品有哪些?

如何带病投保?

了解过保险的朋友都知道,医疗险的健康告知是四大险种中要求最为严格的,往往很多细节问题其他险种不会问到,但医疗险会很严格,甚至部分医疗险会对胰腺炎患者直接拒绝承保,还有少数医疗险的健康告知要求也很难通过。

比如这几种情况都是通过不了健康告知的:

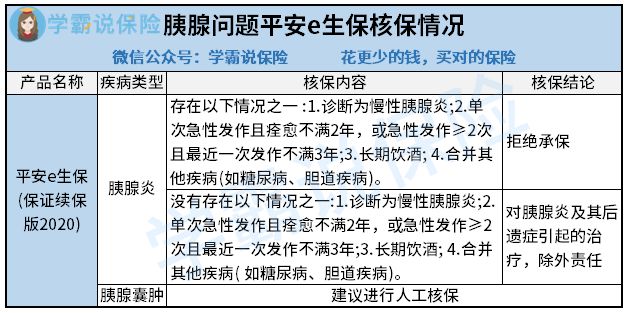

诊断为慢性胰腺炎;

单次急性发作且痊愈不满2年,或急性发作≥2次且最近一次发作不满3年;

长期饮酒;

合并其他疾病(如糖尿病、胆道疾病)。

简单的说完了医疗险投保难度以外,学姐来推荐1款对胰腺炎要求还算宽松的产品——平安e生保保证续保版2020。

先来看看平安e生保保证续保版2020对健康告知有何要求:

平安e生保对胰腺炎的要求是,不能存在表中这四种情况,可以除外责任承保,否则直接拒保,看来即使是核保宽松的产品对胰腺炎患者也不是很友好呀~

重点来了!平安e生保保证续保版2020具体的保障内容是否优秀呢?学姐来解析一下平安e生保保证续保版2020,其产品形态图如下:

可以看到平安e生保保证续保版2020保障方面的亮点很多:

1、保证续保6年

无论是产品停售、发生过理赔,还是身体变化,都不影响续保。

2、拥有癌症豁免保障

确诊恶性肿瘤,豁免保证续保期内的剩余保费,合同继续有效。

3、恶性肿瘤第三方治疗,治疗更专业

平安e生保保证续保版2020提供恶性肿瘤第三方诊疗服务,患者可以享受到更加有效的治疗方案,有利于恶性肿瘤的治疗。

不过这款产品保障存在的缺点也不容忽视:

1、缺乏费用垫付功能

如果购买的医疗险是有费用垫付的,那么就可以缓解因为钱住不了院,动不了手术的尴尬,然而这款产品是没有这项功能的...市面上好的医疗险都已经具备费用垫付功能了,平安e生保保证续保版2020在这点上不够人性化。

2、性价比不高

平安一直存在产品溢价情况,保费较市场同类型产品偏贵已经成了常态,市面上一两百就能买到的医疗险到了平安这里就非要贵个一倍,性价比低。

除了这两个缺点外,平安e生保保证续保版2020还有几个隐藏“坑”也一定要注意了:

网上都说「平安e生保」不好,是真的吗?weixin.qq.275.com

现有的人们身上多多少少都有点小毛病,投保过程中也遇到了不少困难,学姐在保险一行干了多年,当然知道一些带病投保的小技巧,并且汇总成了一份攻略,大家照着这份攻略做准没错:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

其中有几点特别重要,学姐单拎出来跟大家强调一遍:

1、如实告知

带病体面对健康告知,记住这八字原则:如实告知,不问不答。没有提及的,就没必要主动提。涉及到的问题,就必须如实回答,原因在这篇文章能找到详细解释:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

如果身体已经有较大的疾病,那就更应该如实告知了,有各种确诊、治疗、用药、住院等记录,意味着你被保险公司查到的可能性更大。如实告知不仅是对其他参保消费者的公平,更是对自己和家人的负责,让自己免受理赔纠纷的困扰。

2、优选线上产品

因为互联网产品大多是支持智能核保+人工预核保。二者都是不留痕的,就算被拒保,也不会留下记录影响后续投保,值得推荐,而且线上保险照样安全,大可放心购买:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

(1)智能核保:

在带有自动核保功能的互联网销售产品上自动核保。在填写健康告知时,可以选择告知自己某些身体异常,在页面上可以立刻显示出是否可以购买某保险产品;操作简单,而且立即可以出结果,知道自己能不能投保,十分便捷。

(2)人工预核保:

在购买保险之前如果不确定自己的健康问题属于哪种情况,或者智能核保里面没有相应的选项,那么可以考虑人工预核保。

3、线下多家公司同时投保

就算在网上都买不到,其实也没必要恐慌。如果身体状况非常复杂的话,推荐线下人工核保,承保结果或许会好一些。你可以多选几款不错的线下产品,比如这些:

身体有些小毛病?这些产品可以买weixin.qq.275.com

然后同时线下多家投保,最终选择核保结论最好的产品。毕竟不同保险公司的核保手册是不同的,就算是同一家公司,不同核保员的核保结论都可能存在差异,所以我们可以同时多家投保,增加成功的可能性。

对于胰腺炎患者而言,相信看完这篇攻略就知道该如何买医疗险了吧,最后提醒下大家,就算患了胰腺炎也不要慌,积极治疗为主,调整生活方式可有效预防胰腺炎复发。最后记得戒酒、戒烟、饮食选择低脂食物、多饮水、避免暴食暴饮!

往期推荐

往期推荐