最近信美相互推出了一款医疗险——挺好保给付型医疗险,引来了很多人好奇的目光。

了解医疗险的朋友应该都知道,市面上的医疗险基本都是报销型的,给付型医疗险真的少见。

没错,信美相互上线的这一款挺好保给付型医疗险确实是业内首款给付型医疗险。它跟传统的报销型医疗险相比,究竟有哪些不同寻常之处呢,今天学姐带大家来测评一番。

在这之前,来了解下目前医疗险的产品形态是怎样的:

超全!国内热门百万医疗险对比表weixin.qq.275.com

超全!国内热门百万医疗险对比表weixin.qq.275.com

挺好保给付型医疗险保障内容是什么?有哪些优点和缺点?

挺好保给付型医疗险值不值得买?适合谁买?

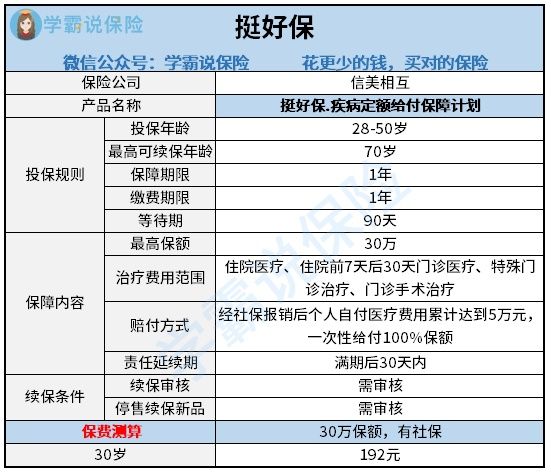

直接来看挺好保给付型医疗险的测评表:

挺好保给付型医疗险

挺好保给付型医疗险

挺好保给付型医疗险优点:

(1)挺好保给付型医疗险健康告知宽松

挺好保给付型医疗险在健康告知上是比较宽松的,即使是有三高、甲状腺结节、糖尿病,也有机会投保。

这对很多身体状况较差的人群来说,确实是一个非常难得的机会。学姐这里也给大家一些健康告知的小技巧,希望能提高大家的投保机率:

投保时,健康告知有什么小技巧?weixin.qq.275.com

(2)挺好保给付型医疗险不限职业投保

挺好保给付型医疗险不限职业投保,这对于从事高危职业如消防人员、高空作业人群来说挺友好的。

挺好保给付型医疗险缺点:

(1)挺好保给付型医疗险等待期过长

我们都知道,等待期内出险是无法获得理赔的,等待期越长,我们需要承担的风险就越大。

市面上大部分医疗险的等待期为30天,而挺好保给付型医疗险的等待期却是90天,确实过于长了。

(2)挺好保给付型医疗险理赔门槛较高

挺好保给付型医疗险要求经社保报销以后,个人自付医疗费用要达到5万元才能获得赔付。

这意味着一旦个人自付医疗费用达不到5万元,挺好保给付型医疗险不予给付赔偿款。平常小病小痛,去医院也花不了5万元,费用都不能报销,想想就觉得坑。

(3)挺好保给付型医疗险保额不足

挺好保给付型医疗险的最高保额仅有30万,保障力度是远远不够的。

要知道目前罹患重疾,治疗成本差不多维持在30-70万左右,仅30万保额的医疗险根本不够报销重疾产生的医疗费用。

一般我们推荐购买上百万的医疗险,可以较好覆盖患病后产生的经济风险。

除了以上三个缺点还不是最严重的,想看挺好保给付型医疗险致命的缺陷,来看这篇文章:

信美相互「挺好保」给付型医疗险值得买?千万别被忽悠了!weixin.qq.275.com

看了前面的介绍,相信大家对挺好保给付型医疗险这款产品也有一定认识了。挺好保给付型医疗险有它的优点,也有其局限性。

如果大家身体状况较差,在很多医疗险投保上屡屡碰壁的话,可以考虑这款挺好保给付型医疗险,多一个投保机会,都多一分顺利投保的概率。

但如果大家就单买这个挺好保给付型医疗险的话,学姐并不建议,毕竟30万保额很难起到强有力的经济补偿作用,一旦患病,自己还要需要承担大笔医疗费用,真的不划算。

况且市面上百万医疗险也不贵,同样30岁投保,两三百块钱就能买到上百万的保额,多出挺好保给付型医疗险一百来块就能做好更充足的保障。

而且一般住院医疗保障大多是1万免赔额,超过1万的医疗费用都能报销,比挺好保给付型医疗险累计费用超过5万块钱才理赔的门槛更低,购买也划算得多。

如果大家想买百万医疗险,可以来看学姐给大家整理的医疗险榜单:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐