买保险永远记住这个原则:产品本身>公司。

虽然保险公司也是咱们买保险需要衡量的指标之一,但它却不是最重要的,保险公司牛逼≠产品牛逼,在看保险公司时咱们只需要从以下几点入手即可:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

而买重疾险咱们还是得从产品本身入手看保障,今天学姐就教教大家重疾险到底要怎么买,哪些公司的产品值得推荐。

本文重点:一、重疾险购买指南

二、高性价比重疾险推荐

重疾险就是咱们平时所说的重大疾病保险,属于给付型保险,一旦确诊合同保障的重疾保险公司就会予以赔付,能在第一时间帮助被保险人解决医疗费用问题,以及会赔偿被保人因患病而导致的收入中断损失。

目前重疾险新规已落地,规定的必保重疾从原来的25种拓展到28重疾+3种轻症,并且轻度疾病保额赔付上限不得超过保额30%。

总的来说重疾新规的落实有利有弊,利在保障消费者权益的同时兼顾到了保险公司的偿付率,弊在轻症的赔付比例有了明确限额。而按照规定,所有旧定义重疾险产品都将在2021年1月31日下架,如果是打算入手旧定义重疾险的朋友建议尽快入手。

学姐也总结了一些重疾新规下重疾险的购买建议,拿不定主意的朋友不妨看看:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

不过不管重疾险新规如何,咱们买重疾险以下几点都是需要重点关注的:

① 疾病保障

一款好的重疾险在疾病保障上没有缺失,除了最基本的轻症、中症和重症保障(有的产品还有前症保障),对于高发轻中症的覆盖也应该全面;优先选择轻中症不分组且赔付次数和比例多的,同时间隔期也是越短越好。

学姐也将重大疾病的保障范围总结好了,大家可以提前做个了解:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

除此之外还有身故/全残、被保人豁免等保障;另外可选责任也比较丰富,包括癌症二次赔、心脑血管疾病二次赔、投保人豁免等,有的产品还可以提供优秀的特色服务,大家择优选择。

② 赔付比例

挑选重疾险产品时要优先选择保费便宜且赔付比例高的产品,例如不少的重疾险产品对于重疾就有额外赔付,保障力度相当强。

除了以上两点之外,大家在购买重疾险时还要关注这几点:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

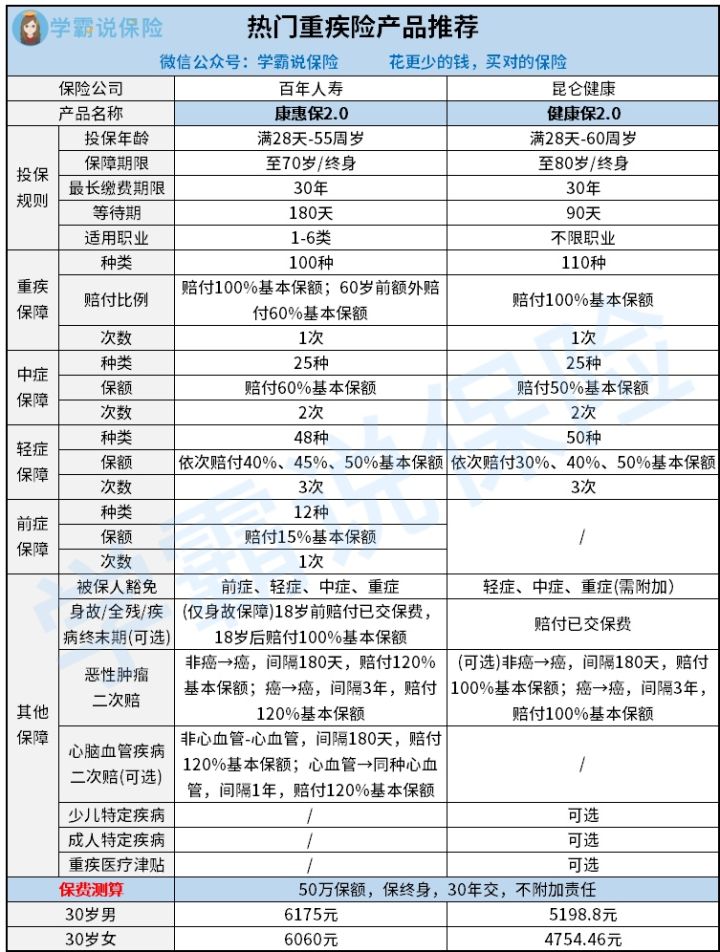

简单分析完重疾险的购买注意事项,学姐也来推荐两款高性价比的重疾险产品,让大家有个深入了解:

给大家推荐的是百年人寿的康惠保2.0和昆仑健康的健康保2.0,我们来详细分析一下这两款产品都好在哪。

① 投保规则

两款产品的投保门槛都比较低,健康保2.0的最高承保年龄为60周岁、不限职业承保且等待期只有90天;康惠保2.0的等待期稍长但也是1-6类均可投保,相当不错。

② 保障内容

康惠保2.0是一款单次赔付重疾险,保障十分全面,主要涵盖前症、轻症、中症、重疾,还有癌症二次赔,可选心脑血管特定疾病二次赔,其最大的亮点就是开创了前症保障,保障相当到位;除此之外,康惠保2.0的赔付力度也很到位,重疾有额外赔,恶性肿瘤二、三次赔付比例高达120%。

可尽管康惠保2.0如此优秀,但学姐还是发现它存在这样一个缺陷:

看了这个缺点,我就不想买【康惠保2.0】了weixin.qq.275.com

健康保2.0保障全面,重疾、中症、轻症都有涵盖;此外还有多种可选责任,包括少儿、成人特定疾病额外赔等,满足顾客需求,性价比高,适合追求保障全面、极致性价比的朋友入手。

另外,昆仑健康保2.0将于2020年12月31日提前下架,有意向购买的朋友建议尽快入手:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?weixin.qq.275.com

而在保障如此全面、赔付力度如此充足的情况下,30岁男性买50万保额(保终身、不附加责任),每年保费仅需5000-6000,性价比相当高,很值得入手!

当然了,这两款不一定适合所有人购买,如果以上两款产品都不是你的菜还可以再看看这些:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐