许多小伙伴在给自己买保险的时候,也有给自己的家人买保险的需求。一个好的保险规划,可以用更少的钱去获得合适的保障,但这对于保险小白来说,还是挺困难的。许多人给自己买保险的时候都一头雾水,更别说给家人买保险了。

但是大家别慌,已经有一份非常完美的保险配置方案等着大家了: 不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

1、各种保险有什么用?

2、家庭保险配置方案!

一个人的一生当中,面临着各种各样额风险——疾病、意外、身故……,为了避免因为这些风险造成家庭的财务危机,也就衍生了重疾险、医疗险、意外险和寿险这几大险种。为了照顾对保险一无所知的伙伴,我还是讲讲各大保险的作用。

1、重疾险:

重疾险是一种保障重大疾病的赔付型保险,当被保人罹患重疾的时候,以一次性赔付的方式给予一笔自由支配的钱。

如果一个年轻人不工作,那么他就可能没有经济来源,也就很难生存。而当一个人患了重大疾病,他不仅不能工作,还要面对巨额的医疗费用。他可能面临着许多需要花钱的地方,比如日常的生活费、还房贷的钱、请人照料的费用、后续漫长的康复治疗费用等。那么对于他来说,拥有一笔自由支配的钱是非常有必要的。

如果要买重疾险,这些地方一定要注意:重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

2、医疗险:

医疗险是一种报销型的保险,能够报销疾病的医疗费用。它的作用在于弥补医保保障不全面的地方。

在医保当中,有不少的费用是不报销的:

比如一些进口药、特效药,纳入医保需要一定的时间,也很难覆盖全面。

比如一些新型的医疗设备和医疗项目,成本较高,医保短期很难将其纳入保障范围。这一部分的保障,很多百万医疗险都要涉及。

另外,即使是医保保障范围内的医疗费用,医保还设置了起付线和自付比例,在起付线以上才能报销一部分的医疗费用。

同时,医保还设置了封顶线,一般只有几十万。而目前市面上的百万医疗险的保额已经达到了几百万。

这几款百万医疗险的保障还不错,大家可以考虑考虑:十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3、意外险:

意外伤害往往是外来的,我们无法把控。我们无时无刻不在面临着意外的风险,因此,每个人都是需要买一份意外保险的。很多意外险只保障意外伤残和身故,但是随着市场竞争的激烈,不少意外险还能报销意外医疗的费用。如果一不小心受伤,报销的医疗费用可能就相当于好几年的保费了,非常实用!

买一年期的意外险,保费也是相当便宜的:2020年,最值得买的意外险都在这里了weixin.qq.275.com

4、寿险:

这几年,寿险也逐渐受到大家的认可。我们对于寿险的认识也更加理性。寿险保障的是身故和全残,当不幸发生身故或全残的时候,保险公司以一次性赔付的方式进行保险理赔。这笔钱可以用于照顾家人孩子,还清负债,不拖累家人!

这几款寿险是比较值得考虑的:二、家庭保险配置方案!1、家庭经济支柱保险建议:

家庭经济支柱承担着家庭的经济重任,无论发生什么风险,都会给家庭带来很大的打击。这部分人群要将保障做足。

方案配置:

✬达尔文3号重疾险:

达尔文3号重疾险的赔付比例很高,在60岁之前罹患重疾,额外赔80%保额,如果是50万保额的话,总共可以赔50+40=90万的保额,十分大方。这个赔付比例在目前的重疾险市场上是最高的!

当然,达尔文3号还不仅仅这个优点:达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

✬京东臻爱无限2020:

臻爱无限2020的当中包含特定既往症保障,但保费却相当便宜,十分惊艳!既往症大多数医疗险也不是不报销的,但是臻爱无限2020还能报销一部分!在年度医疗费用超过免赔额之后,甲状腺结节最高能报销50%的医疗费用!

臻爱无限的分为两个计划,报销的比例也不同。

想知道能够报销多少的小伙伴不妨看看这篇评测:臻爱无限2020:刚上线就被人吹爆,却被我扒出这个缺陷...weixin.qq.275.com

✬大保镖意外险:

大保镖是目前市面上最便宜的意外险之一,但是保障依然全面。可以保障意外医疗,按照上图的方案,意外医疗保额有5万,且不限制社保报销范围。此外,猝死本质上是由于疾病导致的,大保镖还保障猝死保障,这项保障大部分意外险都没有!

大保镖有3个版本,想了解别的版本的保障的小伙伴不妨看看这个评测:深扒完大保镖意外险,我终于发现了它火爆市场的秘诀……weixin.qq.275.com

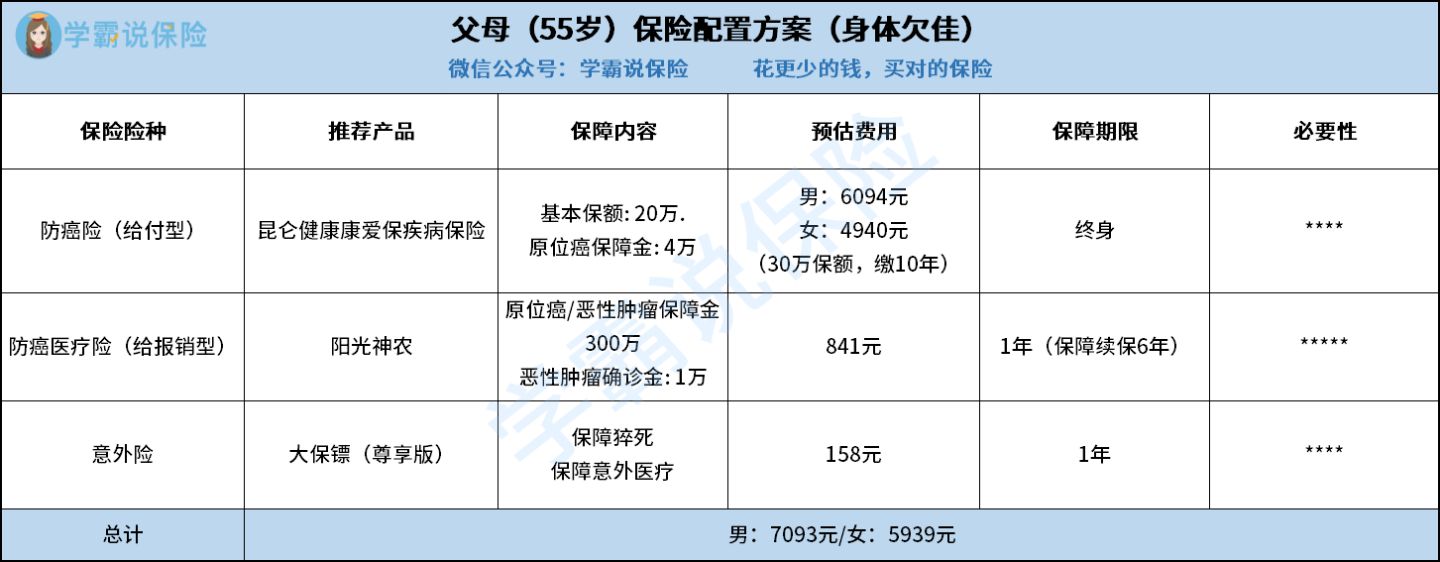

2、老人保险建议:

老人买重疾险的费用较高,容易出现保费倒挂,不太推荐买。给老人买保险,还需要照顾到身体状况。当身体状况比较良好的时候,只需要买百万医疗险和意外险即可。

配置方案如下图:

如果身体较差,无法投保百万医疗险,这时候就要考虑一些防癌保险,预防癌症带来的财务风险,配置方案如下:

✬康爱保防癌险:

防癌险是一种赔付型的保险,康爱保当中包含原位癌保障,即早期癌症,确诊即可以获得理赔。并且还有原位癌豁免,即确诊原位癌,后续的保费不需要继续交,保障依然有效。如果后期病情恶化,还可以获得一次理赔,理赔金可以用于后续的康复治疗。

大家也可以和市面上的其他防癌险对比一下:防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

✬阳光神农防癌医疗险:

阳光神农是一款报销型的保险,可以用来报销癌症的治疗费用。确诊恶性肿瘤还能一次性赔1万,十分良心!

阳光神农的续保条件非常优秀,可以续保6年,6年内即使身体状况改变也能续保,同时保额很高,保障充足。

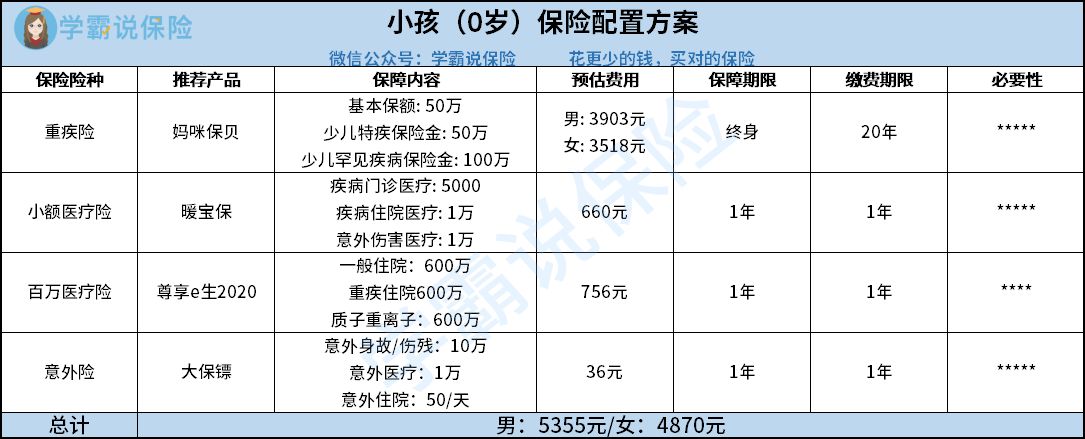

2、小孩买保险建议:

小孩子买保险建议买重疾险、小额医疗险、百万医疗险和意外险,不建议买寿险。不建议买寿险的原因是保险法对小孩的身故赔付有很大的限制,不满10周岁,身故赔付不能超过20万,不满18周岁,不能超过50万。

而且,小孩不需要承担家庭的经济责任,身故对家庭财务的影响也很小,没有必要买寿险。

另外,小孩子买重疾险的保费是比较便宜的,可以用比较低的保费买到高保额、保障终身的重疾险。

小额医疗险免赔额很低,通常只有几百块,可以用来报销孩子的急门诊费用,非常实用。

不了解小额医疗险的小伙伴可以看看这篇文章:感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

保险方案:

✬妈咪保贝:

妈咪保贝当中的少儿特疾保障包含18种儿童特疾,学姐发现这些特疾都是少儿高发的重疾,患其中一种,赔200%保额。还有5种少儿罕见疾病疾病3倍赔,实属大方!

想进一步了解妈咪保贝重疾险可以看这里:「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

✬暖宝保:

暖宝保小额医疗险可以报销孩子的急门诊费用,免赔额仅为100元。并且还包含意外身故、全残保障以及意外医疗保障,简直就把意外险的保费也省了!

✬尊享e生2020:

尊享e生2020的可选责任十分优秀,重疾保险金,确诊重疾,直接赔1万。而且还有重疾住院津贴,每天100元,一年可累计180天。

当然,尊享e生的优点可不止这么些,我都详细地整理在这里了:

「尊享e生2020」升级后,骚操作怎么还变多了?weixin.qq.275.com

往期推荐

往期推荐