谢邀!

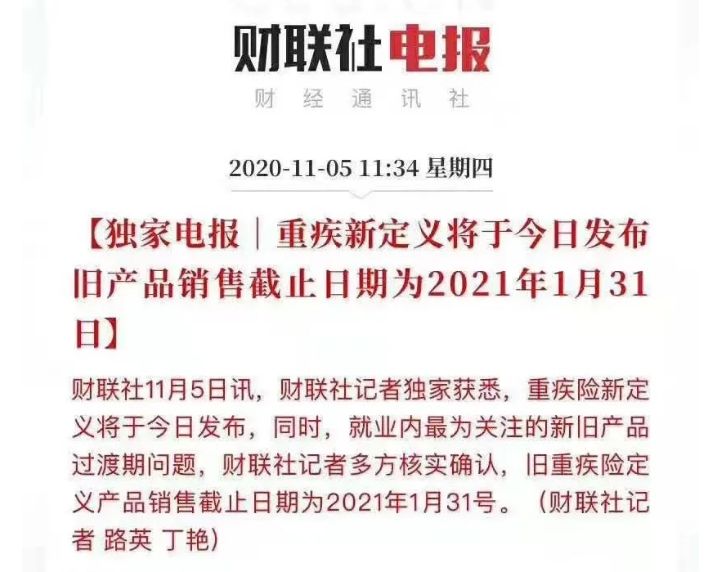

由于2020年发布重疾新规之后,关于旧重疾险产品的讨论始终非常剧烈,有些朋友担心在新规之前就买了重疾险是不是亏了,也有朋友问道旧重疾险比如这款超高保额的信泰人寿达尔文3号会不会面临停售的风险等等一系列问题,下面这张图可做解释:

由图可知,旧重疾险定义产品销售将于2021年1月31号停止销售,那么,这款达尔文3号还值不值得大家赶快入手呢?

为了方便大家理解重疾新规是什么,以及重疾险该怎么买才划算,学姐整理了下面这一文供参考:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

废话不多说,下面学姐直接对信泰人寿达尔文3号做一次详细的产品测评~

信泰人寿达尔文3号产品测评的重点:

达尔文3号的投保规则如何?

达尔文3号的保障内容好不好?

热门重疾险对比,哪款值得买?

关于产品测评,学姐先给大家奉上信泰人寿达尔文3号的产品精美图,如下:

如图所示,关于达尔文3号这款重疾险,下面学姐将从下面这两点进行详细测评,希望对大家有帮助!

一、达尔文3号的投保规则如何?

达尔文3号的可投保年龄为出生满28天至55周岁,缴费期限也灵活可选,最长年限可选30年交。

此外,由于达尔文3号保至70岁定期版已在2020年8月25号下架了,所以现在在售的只有保至终身这一选项,不过学姐建议大家可入手终身型重疾险。

理由有几大点,学姐已经整理在下面这篇文章,大家不打开看看就有点可惜哦:

重疾险应该选择保定期还是保终身?专家建议weixin.qq.275.com

简单了解了达尔文3号重疾险的投保规则后,下面大家重点来看看这款产品的保障内容到底有啥好?

二、达尔文3号的保障内容好不好?

如产品图所示,达尔文3号的保障内容称得上丰富二字,除了重症、中症和轻症等基本保障都有覆盖外,还包括身故及全残、特定心脑血管二次赔、恶性肿瘤二次赔、高发轻中症疾病二次赔等等其他保障。

那么,达尔文3号这么多姿多彩的保障内容有什么亮点呢?学姐下面帮大家做了总结:

1、保额高、全方位呵护的单次赔付重疾险

达尔文3号总共保障185种疾病,累积最高赔付有11次,高达885%基本保额。

其中,在60周岁前首次确诊重疾还可额外获得80%基本保额,这部分保障力度是为那些正在为家庭奋斗的经济支柱人员所设置的,更大力度去保障规避疾病给他们带来的风险,这一点非常nice!

那么,达尔文3号这款重疾险究竟保障哪些具体的疾病呢?答案可点这里揭晓:

达尔文3号重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

2、轻中症含高发疾病二次保障

达尔文3号这款产品针对高发中症的中度脑中风,有2次赔付的保障,且每次赔付60%基本保额;针对原位癌、不典型心肌梗塞、微创冠状动脉搭桥术/介入术的轻症,也有2次赔付的保障,且每次赔付45%基本保额。

3、身故或全残能赔付,可灵活选择

相比其他捆绑身故责任的产品来说,达尔文3号这款重疾险在身故和全残责任上是灵活可选的,显得非常人性化哒~

至于买重疾险有必要带身故,其实也是很多朋友的一个疑惑之处,学姐顺应各位所需,整理一份相关回答,请查收:

买重疾保险不带身故也可以?太天真了吧?weixin.qq.275.com

那么,关于达尔文3号的保障内容暂时聊到这里,下面学姐将进行比较,看看这款重疾险值不值得买?

三、热门重疾险对比,哪款值得买?

经过学姐以往的分析,将达尔文3号与同家公司的超级玛丽3号max以及百年人寿康惠保2.0等产品进行对比,看看哪款值得大家入手?请大家细看下图:

学姐直接下结论:

1、性价比之王:超级玛丽3号max

同是信泰人寿公司的,超级玛丽3号max的基本保障及保障力度跟达尔文3号差不多,区别在于其他保障,超级玛丽3号max包括心脑血管二次赔和癌症多次赔付等保障,总体上性价比极高,尤其是在女性的保费上,是三款产品中最优惠的。

所以追求保障全面且高赔付的朋友们,可入手呀~

关于超级玛丽3号max这款产品的更多测评,可点击这里查看:

「超级玛丽3号max」高额保障背后,竟有如此缺陷......weixin.qq.275.com

2、追求心脑血管保障:达尔文3号

达尔文3号除了涵盖重疾、轻中症等基础保障外,可选责任有癌症二次赔付、3种高发心脑血管疾病二次赔、身故/全残保障和投保人豁免等保障。

其中,最大的亮点在于心脑血管二次赔,这是该产品的主打特色,所以家里有此类重大疾病病史或经常喝酒的男性朋友们,可考虑入手!

关于达尔文3号的内容测评可翻回上文查看,觉得麻烦不妨打开这篇看看即可:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

3、首创前症保障:康惠保2.0

康惠保2.0除了投保门槛宽松(无职业类别限制)外,最大的亮点在于它的前症保障,保障12种前症,赔付一次,赔付比例为15%基本保额。

其中,前症指的是比轻症还要轻的症状,是疾病可控可治愈的拐点,早发现早治疗嘛~

所以追求前症保障的朋友们不妨瞅瞅下面这篇文章多看康惠保2.0一眼,相信会有不一样的收获:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

关于今天的产品测评就到此结束,谢谢大家的阅读!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐