保险公司是可靠的,但是保险产品究竟有多少利率,保额有多高这些要看合同里如何规定,坑的保险千千万啊!老人最容易受到这类保险的诱导了,明明是去存钱的,结果糊里糊涂花钱买了保险,这种银行保险的套路我都扒清楚了,直接看下面这篇文章就够了!提醒爸妈不要再受骗了!

看完银行保险这满满的套路,我劝你谨慎!weixin.qq.275.com

看完银行保险这满满的套路,我劝你谨慎!weixin.qq.275.com

本文重点:

君康人寿是小公司吗?

被销售误导买了保险能怎么办?

君康人寿是什么公司呢?

怎么没听说的样子?

别急,我一项一项给你扒清楚:

(一)实力背景

君康人寿保险股份有限公司(简称“君康人寿”或“公司”)成立于2006年11月6日,是一家全国性股份制人寿保险公司,注册资本62.5亿元人民币,总部设在北京。

摘自官网的这段介绍,比较简单的介绍了君康人寿的一个概况,既不是合资公司,也没有什么大背景,就是一家比较普通的保险公司。

注册资本62.5亿人民币,这在中国保险圈算是一个什么水平呢?可以看看这份我整理好的榜单:

家底曝光!十大保险公司总资产排名weixin.qq.275.com

不过我还注意到了一个情况,就是君康人寿的一位股东可是实力不容小觑——忠旺集团

忠旺集团是全球第二大、亚洲最大的工业铝挤压产品研发制造商,是中国高端制造业的代表,也是高铁“复兴号”整车车体铝挤压材的最主要供应商。

有这样一位大股东在背后撑着君康人寿,君康人寿铁定塌不了!

(二)偿付能力

偿付能力能够最直接的看出一家公司是否有足够的能力去偿还保单。比较官方的说法:偿付能力是衡量一家保险公司还债务的能力。

说人话也就是:偿付能力是衡量一家保险公司有没有充足的钱赔给客户。

偿付能力主要是看这三项指标:核心偿付能力充足率、综合偿付能力充足率和风险综合评级。

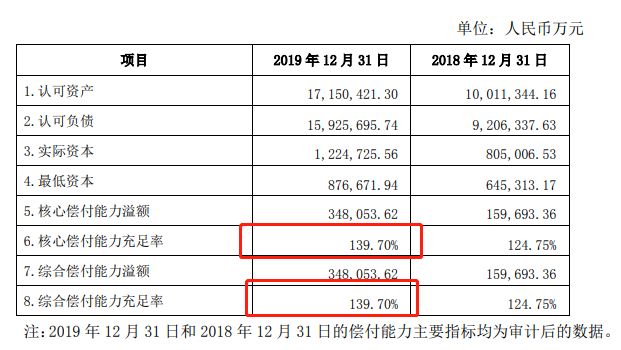

我们一起来看看2019年君康人寿的偿付能力情况吧。

2019年君康人寿偿付能力状况

2019年君康人寿偿付能力状况

从图中可以看出,君康人寿偿付能力还是合格的!

核心偿付能力充足率:139.70%

综合偿付能力充足率:139.70%

风险综合评级:B级

评判的标准:

根据中国保监会规定,核心偿付能力充足率应不低于50%,综合偿付能力充足率应不低于100%,风险综合评级为B级及以上。

这么一看,君康人寿的偿付能力是绝对能够满足银保监会的要求!

当然了,除了君康人寿以外,我还收集了不同保险公司的偿付能力排名,这份最新最全的排名送给你,看看你钟意的公司怎么样吧!

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

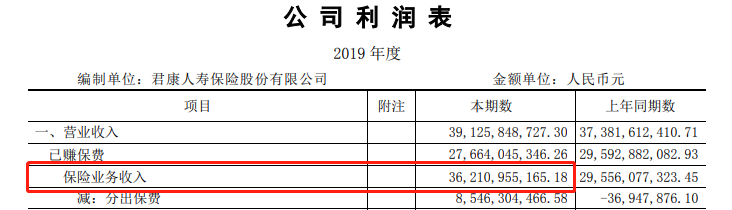

(3)保费收入

保费收入可以看出客户更喜爱哪家保险公司的产品!

这里可以看看君康人寿在过去一年的保费收入状况:

君康人寿保费收入状况

君康人寿保费收入状况

从公司公开的信息中可以找到,君康人寿2019年的保费收入是362亿元,还是一个不错的水平的。

这个收入水平,能在国内的保险公司收入中排第几呢?究竟是闷声发大财的公司还是光有噱头受不到客户喜爱呢?看看这份表格就都知道了:

新鲜出炉!2020年十大保险公司保费收入排行榜weixin.qq.275.com

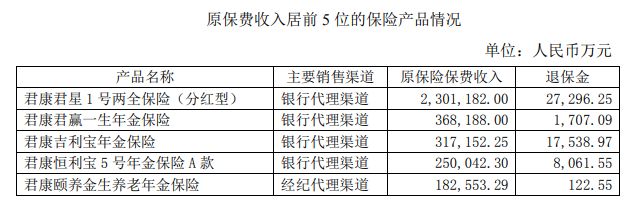

初次之外,我还特地扒了扒君康人寿买得最好的几款产品,在这里给大家看看:

君康人寿保费收入前五的保险

君康人寿保费收入前五的保险

君康人寿2019年卖得最好的5款保险就是上方图片所显示的,五款除了第一款是两全保险,其余的都是年金保险,而且大部分的保险都是通过银行代理渠道销售,这么一说,难怪大家在市面上很少碰见君康人寿的产品,原来它的产品多在银行渠道销售。

那很有可能题主的母亲买的就是这里边的其中一款,尤其是第一款,买的人也太多了吧!这种两全保险销售误导的行为最为严重了,在这里告诉你那些关于两全保险不为人知的秘密!

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

像老人家最容易被销售误导行为所诈骗,糊里糊涂的就买了保险。

那么出现这种事情了应该怎么办?

第一种情况:还在犹豫期内,赶紧退保

这种属于发现得比较早的情况了,如果老人家一回到去就告诉你关于这件事情,那么可以尽快看看这份保险究竟怎么样,一般保险都会有10-15天的犹豫期,在犹豫期内把保险退掉的话,损失是最小的,通常情况下扣除掉工本费外都会全数返还的。

第二种情况,过了犹豫期了。

这种情况下退保的话,肯定会有一定的损失。当然了除了退保还有一个解决方法就是:如果能够证明是因为销售误导才购买了这份保险的话,是可以通过到法院起诉或者向银保监会投诉这样方式维护自身合法的利益的。不过这个需要有确切的录音等能够证明销售误导行为的证据才行!

当然了,最好的话,就不要让老人一个人去银行存款,可以的话最好找人陪同,这样可以减少这种被销售人员误导的情况。

往期推荐

往期推荐