「粤港澳大湾区」这个词近年来相当的火呀,但是没想到还能火到保险界来。这不,横琴人寿就率先以粤港澳大湾区为名,出了新规之后的第一款新型的重疾险,阵势看起来还是很大的,那么究竟怎么样呢?直接看看我连夜做的大扒皮:

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!weixin.qq.275.com

横琴「粤港澳大湾区」:首款新定义重疾,保障却让人大失所望!weixin.qq.275.com

本文重点:

粤港澳大湾区重疾险,我劝你不要轻易下手!

一、粤港澳大湾区重疾险,我劝你不要轻易下手!这款「粤港澳大湾区」重疾险,一是名字很大,二是发布的时间很巧妙。总是让我对它充满了期待,但结果怎么样呢?我们今天一起来看看「粤港澳大湾区」重疾险的A款究竟如何?

一张图,先把精华内容呈上:

可以看到,粤港澳大湾区重疾险是单次赔付的重疾险,涵盖重疾、轻症赔付、身故保障、大湾区高发疾病保险金和被保人豁免等。

在我怀着比较大的期待看了这款保险,很可惜这款保险不仅没让我满意,还让我觉得坑点满满。跟大家说说这些坑点在哪!

坑一:不保中症!轻症赔付比例低没想到都快2021年了,还有保险公司出这么旧形态的产品。

「粤港澳大湾区」重疾险只保重症和轻症,没有中症!一方面是无法形成全链条式的保障,也就意味着如果被保险人患上中症的话,要自己出钱治疗;另一方面也降低了理赔的概率,少了中症,那说明患了中症的人群都是不能理赔的。

全链条式的保障才可能给被保险人更加全面的保护,像这款缺少中症保障的保险,不要也罢,给你推荐更好的:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

最后我还发现,这款保险虽然名义上是新保险,但是其实很多内容真的跟不上时代,这个赔付比例就是一个表现,在大家都不要钱似的拼命赔的时候,横琴人寿却不跟随潮流,反而逆行倒施,轻症只赔30%的保额,只能说刚碰到市面上的平均水平吧,真是让我摸不着头脑!

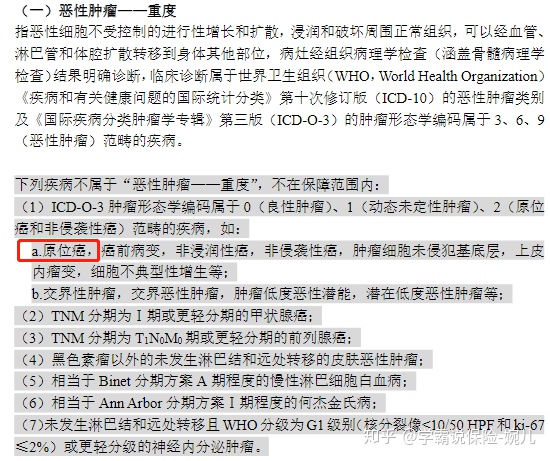

坑二:不保原位癌虽说是新型重疾险,但是也不至于把坑设置得怎么明显吧!

粤港澳大湾区重疾险条款内容

粤港澳大湾区重疾险条款内容

从上面的恶性肿瘤的一个定义和保障范围来看,原位癌等是不属于它的保障范围的。

在老版的重疾险产品中,常常会将原位癌作为轻症进行赔付,尽管没有癌症赔得这么多,但是怎么样都赔付了。

而这款粤港澳大湾区重疾险却悄悄趁着这次重疾新规把原位癌给剔除了,也就是说罹患上原位癌的话,那就无法得到赔付的!

坑三:价格贵贵贵还以为保障不好还敢定高价的产品就那些老牌的保险公司才敢,现在没想到横琴人寿也这样,以前真是没发现呀!

这款粤港澳大湾区重疾险在30岁男性购买50万保额,保终身的情况下,一年也要叫8100元。这个价格也是相当贵的了,在没有中症保障的情况下,还需要交八千元。

有这八千元买什么保险不好呢?非要买这款粤港澳大湾区!市面上比这便宜还比这好的一大堆呢!给你推荐:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

总结:这款粤港澳大湾区重疾险虽然名头很大,噱头也很大,但是实际上保障还是不到位,价格方面害这么贵!性价比太低,不推荐购买!!

想要买一份好保险,光看这篇文章可不够

往期推荐

往期推荐