最近又不少朋友来问光明至尊增额终身寿险这款产品。

除了达到标准可入住养老社区的亮点之外,还有保额每年以3.8%的增额比例增长,吸引了不少朋友的目光。

这两天给大家把光明至尊增额终身寿险做了一个全面测评,看看它的保障到底如何。

开始之前,给它做了一个全面的对比,大家可以看一下:

光明至尊增额终身寿险与国内热门寿险对比表weixin.qq.275.com

光明至尊增额终身寿险与国内热门寿险对比表weixin.qq.275.com

光明至尊增额终身寿险测评重点

一、光明至尊增额终身寿险值得买吗?

二、光明至尊增额终身寿险适合哪些人买?

一、光明至尊增额终身寿险值得买吗?

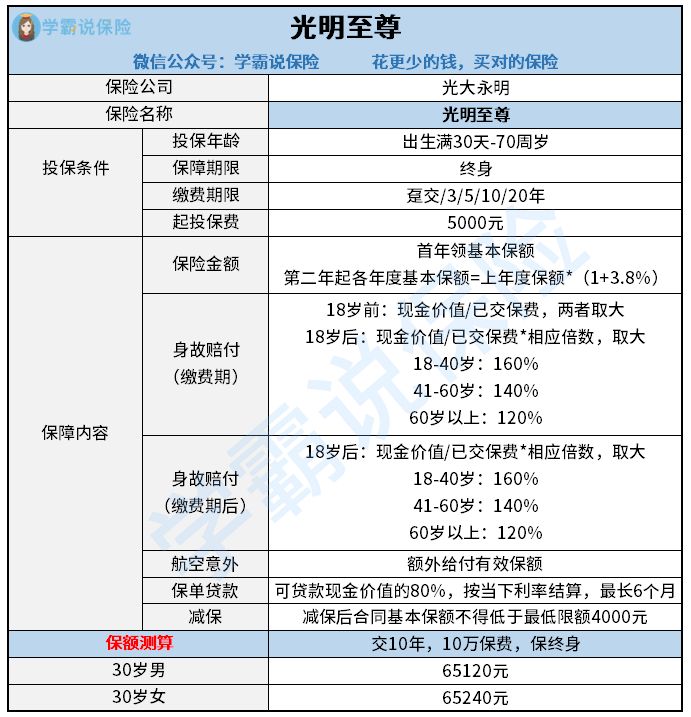

老规矩,先来看看光明至尊增额终身寿险的产品图:

光明至尊是一款增额终身寿险产品,出生满30天至70岁都可投保,投保年龄范围跨度比较大。缴费期限可选择趸交/3/5/10/20年交,可满足不同人的需求,降低保费压力。

如果还不知道增额终身寿险是什么意思的朋友,可以先来了解一下:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com

了解完基本的产品形态,我们来看一下光明至尊增额终身寿险的保障内容,看看值不值的买,值不值的买。

先来看优点:

1、保额以每年3.8%的固定利率稳定增长

保额会随着时间而增长,是增额终身寿险的一个特色。

光明至尊增额终身寿险的保额以每年3.8%的增额比例递增,是固定利率,不会因为市场不景气或者其他原因下调利率, 是恒定不变的,被保人生存的年限越长,保额越高,对于长寿人群比较友好。

2、含航空意外身故/高残保障

光明至尊增额终身寿险自带航空意外保障也是这款产品的一大亮点,一份保单有双份保障,相比起其他寿险产品,扩展了保障范围,让保障责任更加全面。对于经常出差、旅行的朋友来说十分不错。

3、可减保及贷款

光明至尊增额终身寿险可以选择附加减额缴清和保单贷款两项权益;可以缓解资金压力,灵活性较高。

>>减额缴清:如果你不想继续支付后期的保费,而且合同里还有现金价值的,可以申请减少保额,交清剩余保费。

这一点就比较适用负担不起后期的保费,或者资金周转出现问题,又不想失去这份保障的人,可选择减少保额,用申请当日的现金价值净额来一次性支付剩余的保费。

不过减保后的合同基本保额不得低于最低限额4000元。

>>保单贷款:当你需要用钱的时候,又不想减少保额,那可以选择保单贷款,最高可以贷款当时现金价值净额的80%,每次贷款期限最长为180天。

可以用这些资金来解决你的资金短缺问题,又不会失去这份保障。

接下来分析一下缺点:

1、不能中途加保

这款光明至尊增额终身寿险是不能中途加保的,一开始投保时多少钱,就是多少钱。即使后期经济宽裕想加保也是不允许的,灵活性比较差。

所以在投保光明至尊增额终身寿险时,就要考虑好保费和相应的保额。

2、免责条款多

光明至尊增额终身寿险的本质还是寿险,对于比较宽松的寿险来说,免责条款一般只有3条,但这款光明至尊却有7条。

免责条款是保险公司不会赔付的部分,所以免责条款越少,对消费者来说越有利。

总的来看,作为一款终身寿险产品,光明至尊增额终身寿险的保障做的是可以的。但是不是适合所有人购买呢?我们接着往下看。

二、光明至尊增额终身寿险适合哪些人买?

光明至尊增额终身寿险作为一款集保障与理财于一身的产品,并不适合所有人购买,光明至尊增额终身寿险需要长期且稳定的资金投入,回本时间长,前期保费贵,保障也有些瑕疵。

更适合高净值人群购买,满足其长期资金储存及资产传承的需求。

所以在买光明至尊增额终身寿险前一定要先把自己的基础保障做足了,不知道如何给自己做全面保障做的朋友,可以看看下面的几个方案:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

如果信赖光大永明保险公司,晚年后想拥有高品质的养老生活,那这款光明至尊增额终身寿险就很适合。

光明至尊增额终身寿险对接光大养老社区,投保人可以申请“光大安心养老计划”,在养老社区里面可以拥有优越的生活环境、专人照料日常起居、全面的医疗保障和丰富的娱乐活动,适合想要拥有优质晚年生活的人群。

往期推荐

往期推荐