大家买保险好像都比较喜欢去大公司买,像是中国人寿这样的央企就特别受欢迎,因为有实力又靠谱!可是大公司的物价一直都是被诟病的地方,中国人寿健康险价格真的会比其他公司的贵吗?学姐这就来揭秘~

中国人寿和中国平安到底谁才是保险界的NO.1,这次终于有答案了:

中国人寿pk中国平安,究竟谁才是真正的“保险一哥”?weixin.qq.275.com

中国人寿pk中国平安,究竟谁才是真正的“保险一哥”?weixin.qq.275.com

本文重点:

中国人寿实力如何?

中国人寿健康险PK其他公司产品

一、中国人寿实力如何?虽然大部分消费者听过“中国人寿”的名号,但却不太了解具体的成立背景跟保险偿付能力,学姐这就来给大家详细科普一下大名鼎鼎的“中国人寿”!

1、成立背景

中国人寿保险有限公司成立于1949年,与新中国同岁,是国有特大型金融保险企业公司,其业务范围全面涵盖寿险、财险、企业和职业年金、银行、基金、资产管理、财富管理、实业投资、海外业务等多个领域,是实力与财力并存的世界500强企业。

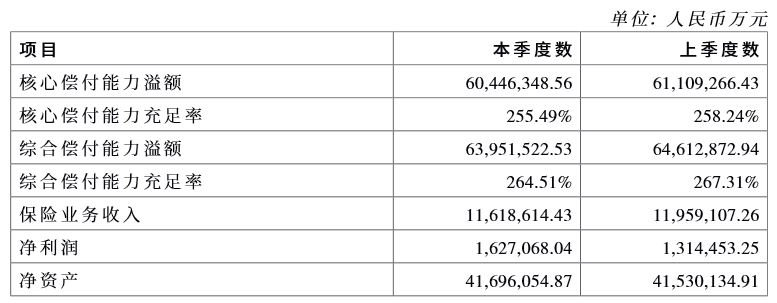

2、偿付能力

偿付能力是公司偿还债务的能力,是判断一家保险公司是否能长期正常经营的重要标准。在偿二代的监管体系下,要求保险公司的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%。

中国人寿2020年第3季度偿付能力

中国人寿2020年第3季度偿付能力

从上图可以看到,中国人寿2020年第3季度的核心偿付能力充足率为255.49%,高于银保监需要管控的50%;综合偿付能力充足率264.51%,同样超过100%的标准,证明公司处于可以长期正常经营的状态。

2020年最新最全保险公司偿付能力排行榜,学姐整理出来了,有需要尽快取走:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

3、风险管理

中国人寿2020年第2季度跟第1季度风险评级

中国人寿2020年第2季度跟第1季度风险评级

如图所示,中国人寿保险公司2020年第1和第2季度风险综合评级的结果均为A类。

并且,在2018年中国保监会对35家保险公司进行偿付能力风险管理评估中,中国人寿保险公司获评84.94分,高于平均分76.01,证明中国人寿保险公司的经营风险在可控范围之内。

二、中国人寿健康险PK其他公司产品既然想要了解中国人寿健康险的产品价格是不是会比其他公司的贵,学姐专门找来了一家 “大公司”和一家“小公司”的产品作对比,一起来看看是不是跟你想象的一样吧!

中国人寿健康险PK其他公司产品

中国人寿健康险PK其他公司产品

我们来看一下中国人寿的国寿福至尊版重疾险跟百年人寿的康惠保2.0以及平安人寿的平安福2.0对比如何:

首先在投保规则上,中国人寿国寿福是一款终身重疾险,保障投保年龄为18到60周岁,可以选择趸交以及期缴。其他两款保险的投保最高年龄都要比中国人寿国寿福低一些,并且没有趸交选项。而康惠保2.0的优势是可以选择保障至70岁,满足预算不足的人群;平安福2.0的等待期为90天,可以尽早享受到保障待遇。

重疾保障:康惠保2.0有额外赔付,平安福2.0有运动奖励,中国人寿的国寿福按常规赔付100%基本保额,没有其他保障,且保障病种仅有80种,比其他两款产品要少。

轻症保障:中国人寿的国寿福在与其他两款产品的轻症保障比较中,差别就比较明显了。无论是保障的疾病种类、赔付的保额比例还是赔付次数都不如其他两款产品。

对于重疾险产品来说,轻症保障病种数量是不是越多越好呢?这篇文章告知你:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

其他保障:中国人寿的国寿福以及平安福2.0都可以选择附加长期意外险,且无论何时身故都是赔付100%的基本保额。

缴纳保费:在选择版本参不多的情况下,三款产品当中,康惠保2.0的保费是最便宜的(含身故),中国人寿的国寿福包揽第二,平安福2.0价格最高。

综合各方面的比较,学姐发现中国人寿产品的价格虽然不是最高的,但保障方面有很多条款确实不如“小公司”推出的康惠保2.0优越,性价比不高。

不过这也仅仅是一款产品的对比,并不排除中国人寿旗下会有其他更加出彩的产品。这份中国人寿排行前七的榜单赶紧收下!

新鲜出炉!性价比排名前七的【中国人寿】保险产品weixin.qq.275.com

往期推荐

往期推荐