商业医疗险可能是最多小伙伴买的商业保险之一了。很多小伙伴给爸爸妈妈买商业医疗险的时候,都感觉钱包一紧。学姐就深有所得,给自己买百万医疗险年最便宜的才一百多,给爸妈买医疗保险一个年就得花1000+。

不过,比起生病所需要花的医疗费,这些其实都是小钱。

如果买的医疗险保障不全面,这不报销,那不报销的,才是真的尴尬。

话不多说,给大家奉上我探索许久总结成的精华手册吧。

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

1、商业医疗险该怎么买?

2、百万医疗险产品推荐

商业医疗险有很多种,其中适合大部分人投保的有小额医疗险、百万医疗险,也有一些情况只能投保防癌医疗险。

1、小额医疗险:是用来报销较小额度的医疗支出的,特别容易拿到理赔,感冒肺炎住院,几千块的医疗费就报销了,这大概是为啥保险公司不愿意买的原因吧。

市面上的小额医疗险很少,且买且珍惜吧:

每周一更新!【0~18岁】十大值得买的小额医疗险大盘点!weixin.qq.275.com

2、百万医疗险:适合大多数人购买,保额较高,通常能够达到几百万。在选择百万医疗险的时候,要尽量选择下面的条件都符合的:

(1)社保内外都能报销。

“内”和“外”只相差一个字,但是差别却是十分悬殊的。相信大家都有经验,看病的时候,社保不报销的范围,才是最花钱的地方。

由上图可以看到,医保有很多地方都是不报销的,比如癌症靶向药治疗,一次就要几万块钱,医保也不能报销。

如果有一个医疗险不报销社保外的医疗费用,还是建议大家果断抛弃了。

总之,买医疗保险的时候,还是要认真抠字眼啊:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

(2)常见的治疗方式都能报销。

常见的治疗方式有住院医疗、特殊门诊、门诊手术、住院前后门急诊,这些都需要保障在内。学姐觉得,能报销的治疗方式越多越好。如果去医院看病了,但是刚好去的是特殊门诊,有的医疗险还不报销,那真的是好气哦!

(3)有质子重离子保障。

质子重离子是一种癌症的放疗技术,采用射线治疗癌症。由于放疗的治疗方式会对正常的身体组织造成伤害,所以科学家也在探索损伤较小的射线。质子重离子就是目前对机体损伤最小的一种放疗方式,同时治愈率也高达90%以上。不过,在我国,质子重离子还未纳入医保的体系当中。而采用质子重离子治疗癌症一个疗程至少需要30万左右,对于很多家庭来说,还是很大的一笔负担。因此,学姐强烈建议大家选择有带质子重离子保障的百万医疗险.

(3)续保条件好更加分。

如果买到了续保条件差的医疗险,过了保障期就得重新进行健康告知,审核身体情况,十分麻烦,如果出现了健康问题也可能无法续保。还是续保条件优秀的百万医疗险更香啊!

讲完了怎么买商业医疗保险,学姐也把自己找到的优秀医疗险分享给大家!

3、防癌医疗险:防癌医疗险险报销的是癌症的治疗费用。

如果是给家里的老人买保险,很多时候身体都出现了一些疾病,有些疾病还是能够投保百万医疗险的,但是患有糖尿病、三高的患者买百万医疗险就很困难了,这时候只能退而求其次选择防癌医疗险了。

由于百万医疗险适合大多数人,学姐也给大家推荐几个非常不错的百万医疗险。

二、百万医疗险产品推荐推荐一:臻爱无限2020百万医疗险

1、特定既往症保障

特定既往症的住院医疗费用和该次住院产生的门急诊费用。臻爱无限百万医疗险分为基础计划和卓越计划。此项保障在扣除1万免赔额后,基本计划按5%报销,卓越计划按10%报销。

如果特定既往症为甲状腺结节,基本计划按25%报销,卓越计划按50%报销。

市面上很多医疗险对于既往症都是恐避之不及,大多数采取除外承保的方式,臻爱无限2020也算是开了一个先河了!

2、无理赔优待

如果两年内没有理赔的话,免赔额降为8000。贴心地保障了老用户的利益,也算是给花了钱的小伙伴一点心理安慰了。

再说说保费,也是相当便宜的,30岁男性一年275,相当于每个月20几块钱,买到这样一款医疗险,不亏~

在仔细地研究了一番臻爱无限2020后,学姐忽然发现了它的缺陷:

臻爱无限2020:刚上线就被人吹爆,却被我扒出这个缺陷...weixin.qq.275.com

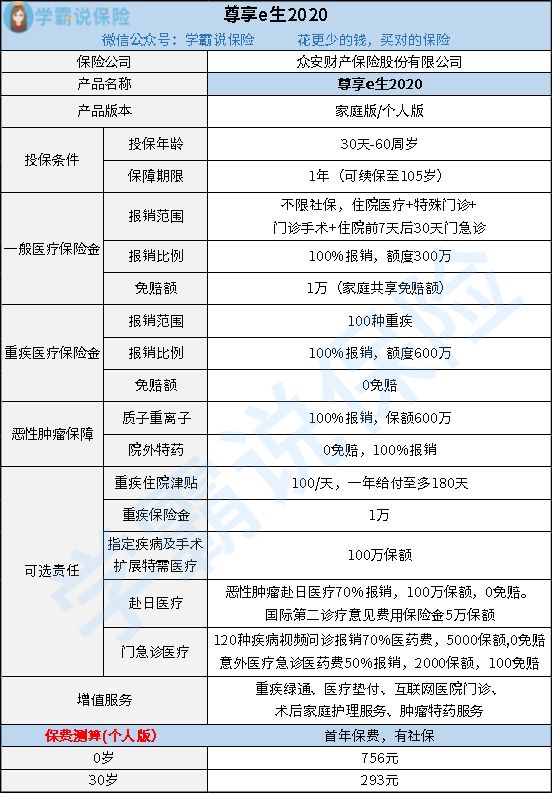

推荐二:尊享e生2020百万医疗险

如果大家觉得自己没有什么既往症,身体很健康,也可以看看这款保障炸裂的尊享e生2020百万医疗险。

1、质子重离子保额高。

质子重离子上文学姐已经介绍过了,治疗费用还是蛮高的,国内一个疗程就得30万以上了,很多百万医疗险的质子重离子保额仅仅只有几十万,学姐都觉得不太够了。看重质子重离子的话,选择尊享e生2020就没错了,保额600万,100%报销!

2、可选赴日医疗。

虽然质子重离子治疗癌症的功效还是不错的,但是目前我国的质子重离子设备不多,有大量的患者无法得到质子重离子的治疗。而日本是世界上拥有质子重离子设备最多的国家,如果着急治疗,去日本治疗也是无可厚非。

尊享e生2020能够报销赴日医疗的费用也是很贴心了!

3、可报销线上线下门急诊药费。

随着生活节奏的加快,线上问诊还是很普遍的,但是这些医药费就没法报销了。尊享e生2020还可以报销,不愧是我看上的百万医疗险!

不过,诚实的学姐也要指出尊享e生2020的一点缺陷:

「尊享e生2020」升级后,骚操作怎么还变多了?weixin.qq.275.com

往期推荐

往期推荐