我们都知道,常见的人身险主要有四种:重疾险、医疗险、寿险、意外险。

其中重疾险和百万医疗险都是大病保险,可是百万医疗险却比重疾险便宜得多,保额还都高至几百万。

所以,是保险公司比较傻吗,有了百万医疗险水还买重疾险呀?还是购买重疾险的人迷糊了,平白多交一份重疾险的钱给保险公司?都不是!

因为重疾险和医疗险保障的东西和责任不一样,保费自然也就不同。

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

本文重点:

>>重疾险和医疗险是什么,有什么用?

>>重疾险和医疗险的主要区别有哪些?

一、重疾险和医疗险是什么,有什么用?

重疾保险本质上就是弥补因重大疾病导致的收入损失,也就是说被保人一旦患上合同中规定的疾病,即可获得一大笔可自由支配的钱。一般小孩,年轻人,家庭经济支柱都很适合买。

医疗保险是能够解决看病费用的报销型险种,能报销医保不能报销的部分,主要用于保障医疗条件,适用于所有年龄段的人群。

重疾险和医疗险有什么区别?可以相互替代吗?weixin.qq.275.com

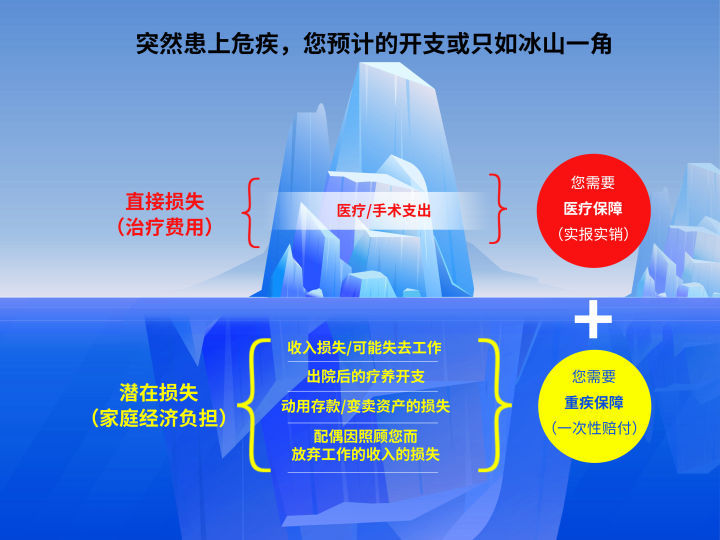

一场大病的治疗费用高昂,以高发的癌症为例,治疗费用大概在30-70万之间,这相当于普通家庭几十年的积蓄了,因病返贫分分钟。

更重要的是,除了治疗费用之外,还有很多隐性损失,比如患病之后,3-5年没有办法继续工作了,失去的收入损失,疗养期间的营养品等开支,如同一座大山,重重的压在整个家庭的上方。

我们可以看看下面这张图片,会更加直观。

百万医疗保险能让我们病有所医,足额的医疗保障也能够让我们得到更好的治疗。

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

重疾保险在被保人无法工作的治疗和康复期间,能有效补偿这几年的经济损失,维持正常的生活,一定程度上减轻了被保人经济上的压力。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

这两者是让我们不被巨额的治疗和康养费用压垮的一份保障,能够有效帮我们抵御风险。

接下来,我们来说一下重疾险和医疗险的主要区别在哪里。

二、重疾险和医疗险的主要区别有哪些?

重疾险和医疗险的主要区别有两点:保险作用和保障期限。

1. 保险作用

百万医疗险是报销型保险,是需要拿单据去找保险公司报销的。

也就是说保险公司是按照被保险人实际的医疗费用支出进行报销,花多少报多少,被保险人不会获得高于医疗费用支出的额外收益。

那么,在报销完医疗费用之后,治病及疗养期间没有办法继续工作失去的收入损失怎么办?疗养的营养品等开支怎么来?家庭生活如何正常运行?

这时候,重疾险就派上用场了。

重疾险本质上是收入损失险,是给付型保险。患上合同规定的疾病时,被保人就能一次性获得一大笔钱。

这笔钱可以自由支配,用来还贷款、抚养孩子、作为生活费、甚至病好了去旅行都可以,保障生病期间的生活正常运转。

能保重大疾病的保险有哪些?什么重疾险值得买?weixin.qq.275.com

2. 保障期限

重疾险是长期险种,定期重疾险一般可以保20年、30年,或者可以保到70岁、80岁;终身重疾险则是可以一直保到寿终正寝。

重疾险的保障期限是在买保险签订合同的时候就已经定下来了的,也就是被保人不会因为身体变差而失去保障。在重疾险保障期限内,被保人生病了就赔钱。

如果是单次赔付型重疾险的话,理赔完保险合同就终止了。但是,如果是多次赔付型重疾险,在赔付完之后合同还会继续生效,做到了真正的重疾保险保一生。

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

与重疾险相反的是,医疗险是短期险种。

市面上大多数百万医疗险都是一年短期险,也就是说买一年保一年。所以,续保就成了我们买医疗险的最大问题。

今年买了明年停售买不到了怎么办?如果身体健康的情况下那么还是可以接着投保的,但是如果理赔过或者身体健康发生变化,就可能没办法通过医疗险健康告知了,相当于在患病几率越来越高的后半生,要风险裸奔了。

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

谁不想晚年当个潇洒的老头老太太呢,医疗险显然没有办法给到我们长久的保障。

因为两个险种的性质和作用不一样,所以谁也替代不了谁。医疗险像个精明的会计一样管被保人的医疗费用报销,而重疾险则像个财大气粗的金主爸爸一下子给一大笔钱让患者继续生活。

总而言之,重疾险和百万医疗险任何一个险种都无法单独覆盖罹患重疾的风险,所以最好搭配起来,让二者相互取长补短,帮助罹患重疾的家庭和个人渡过生活的难关。

如果不知道如何根据自己的情况买保险,可以参考下这篇文章:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐