你没搞明白一个问题,就是全残这个东西,它分“类型”。

在保险行业中,全残的保障责任只有两种:疾病导致的全残、意外导致的全残。不同种类的险种,身故/全残的保障责任是不同的。

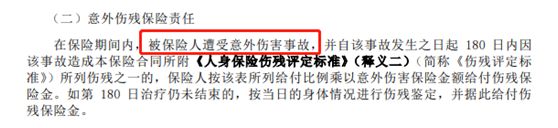

比如说意外险,它的“意外身故/全残保障”的保障责任是意外导致的全险。我们具体来看一下“大护法”意外险的全残保障责任:

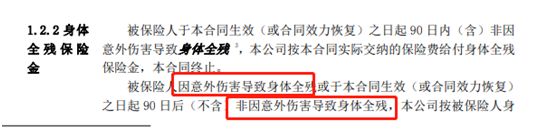

然后我们对比一下寿险的全残保障责任,以“大麦2020”定寿为例:

寿险的全残保障责任是“意外和非意外导致的全残”,什么“非意外”才能导致全残,那只能是疾病了。

我为啥啰里啰嗦的说这些呢?是因为重疾险的全残保障和重疾保障有所重合,很容易让大家产生误解。那具体是个啥情况呢?大家往下看就明白了:

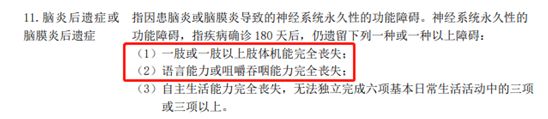

一、重疾险中的“重复保障”银保监会规定,所有的重疾险都必须包含25种(新规发布后是28种),而这25种重疾的理赔标准,有不少都是保障全残的。

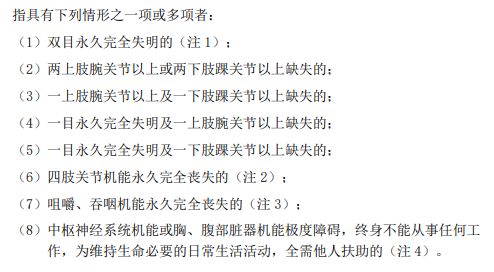

我们先看一下全残的理赔标准:

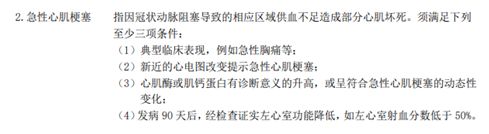

然后我们以超级玛丽3号max为例,在其25种高发重疾中,都能找到全残的身影:

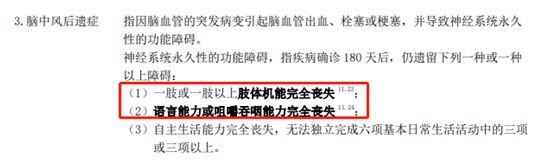

但是,这些全残的理赔只适用与特定的疾病。如果说我们患了急性心肌梗塞,然后出现并发症导致全残,如果我们没有全残保障,我们就只能申请急性心肌梗塞的理赔,不能申请全残理赔:

所以重疾险中的全残保障就是这么个作用:不管你是因意外,还是任何疾病导致的全残,都可以进行理赔:

了解了重疾险中的全残保障后,那它值不值得买呢?

二、要不要全残保障?如果你预算充足,我建议加上,因为在重疾险、医疗险、意外险和寿险中,只有重疾险和寿险的身故/全残保障责任是“因意外和非意外造成的全残”。

大多数人在买寿险时,只适合买定寿(终身寿险太贵),所以寿险的全残保障只能保一定的期限。

综合来说,如果你买的是终身重疾险且你预算充足,一定要加上身故/全残保障;如果你预算不足可以不加,购买一款定寿作为补充也是可以的,等到经济压力不大的时候,可以选择加上。

目前大多数重疾险都是可以附加身故/全残保障的,大家也没必要急于一时:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐