重疾险又称“收入损失险”,具有转移大病带来的经济风险能力,保障效果强,但大部分产品的健康告知都比较严格,对年龄和健康状况都有一定的要求,如果年轻时不买重疾险,不选择它,那等到年纪大、身体健康变弱时,就是它反过来选择我们。

正如父母五十岁的年龄段,人在中年,健康大不如以前,买重疾险要比青年人困难多了,但还是有合适的产品可以选择的,所以学姐今天就来跟大家说一说父母怎么买重疾险好。

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

【老人保险】有哪些,给父母买什么保险好,这些你都需要知道weixin.qq.275.com

五十岁父母买重疾险要注意什么?

五十岁父母有哪些重疾险推荐买?

五十岁父母由于年纪大和身体欠佳等原因,在买重疾险时要多加注意这几点:

1、年龄限制

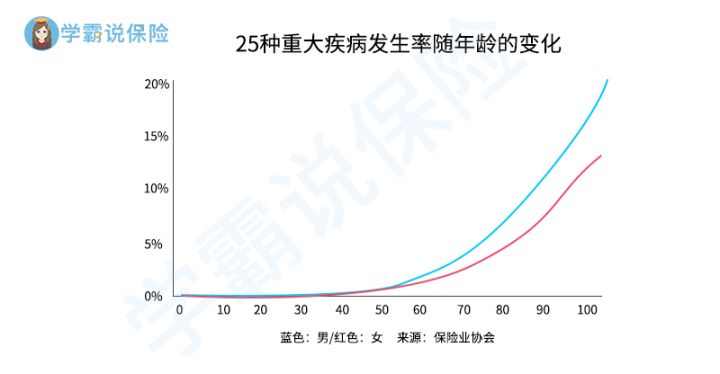

随着年龄的增长,人罹患大病的概率越来越高,特别是在40周岁之后,发病率呈指数增长,如下图所示:

所以市面上大部分重疾险的最高投保年龄限制为55周岁,一旦超过这个年龄范围,一般都很难再买到合适的重疾险,只有极少数的产品可以选择,而保障力度往往也是不尽人意。

因此,五十岁左右的父母就得趁着还未达到重疾险的最高投保年龄限制,赶紧为自己配置上合适的重疾险,过多几年后,再想投保重疾险可就迟了。

2、健康告知

健康告知是保险公司要对被保人的健康状况进行了解,被保人只有通过了,才能投保成功,如果隐瞒病情投保,后续因为相关疾病出险,保险公司是不给予理赔的。

而父母由于年纪大,身体或多或少都会有一些小毛病,在做健康告知时一定得认真、仔细,做到如实告知,如果把握不准自己的情况,可以进行智能核保或人工核保,但也不是说越多好,学姐这里便整理了健康告知的小秘诀,投保时用上它,大大提高父母的核保通过率:

投保时,健康告知有什么小技巧?weixin.qq.275.com

3、保费

年龄越大,重疾险的保费费率越高,保费也就越贵,所以重疾险是越早买越便宜,等到父母五十岁这个年龄段再投保重疾险时候,大部分产品的保费都是比较贵的,甚至可能出现保费倒挂。

保费倒挂指的是所缴纳的总保费高于保额的情况,重疾险便失去它转移大病带来的经济风险能力,这时可以考虑购买防癌险,即只保障癌症的保险。

在我国癌症是最为高发的大病,占据了理赔的60%以上,所以父母购买防癌险也能起到不错的保障作用,并且防癌险的投保年龄广、健康告知宽松,保费也特别便宜,一年只需要几百块便能保障最高发的疾病,更加实在。

如果你想对防癌险感兴趣,点击学姐这篇文章便能了解到更为详细、全面的内容:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

学姐通过综合对比市面上多款重疾险,并结合五十岁父母的情况,选择出了这几款值得购买的重疾险产品,大家可以先参考一下:

推荐给50岁的你,十大值得买的重疾险大盘点!weixin.qq.275.com

每款重疾险都有它的亮眼之处,其中学姐最为给大家推荐这款重疾险——健康保2.0,所以今天就来给大家详细介绍下这款产品,看看它是否也能成为你的心头好呢。

话不多说,来看健康保2.0的产品形态图:

从图上可以看出,健康保2.0是一款重疾赔1次,中症赔2次、轻症赔3次的重疾险产品,下面就来扒一扒它的优缺点:

优点:

1、保障全面

健康保2.0除了包括了轻症、中症、重疾三项基本保障责任,还可以附加特定重疾、癌症二次赔付、重疾医疗津贴等保障内容,保障范围更广。

就拿癌症二次赔付来说,健康保2.0的保障责任如下:

l 首次确诊非癌症重疾,间隔期180天,赔付100%基本保额

l 首次确诊癌症,间隔期3年,赔付100%保额

因为癌症容易复发、转移、病变等特点,所以癌症二次赔付保障的实用性强,适合注重癌症保障的人群,并且健康保2.0的该项责任配置也市场也是处于优秀水平。

2、轻症赔付多

健康保2.0的轻症保障包括50种轻症病种,赔3次,依次递增赔付30%、40%、50%基本保额,高于市场重疾险轻症平均赔付30%保额的水平,保额更加充足,让父母在大病前期就能获得强保障,早治疗早恢复,避免后期恶化成大病。

3、投保门槛低

健康保2.0的最高投保年龄为60周岁,相比大部分最高投保年龄为55周岁的重疾险,它的可投保年龄范围更广,对中老人友好。

并且,健康保2.0的健康告知比较宽松,父母身体有些小毛病也能有机会正常承保,包括小三阳、乳腺结节、甲状腺结节等常见疾病,要知道,大部分重疾险对于患有这些疾病的人群都是直接拒保的,所以健康保2.0可谓是大大降低了投保门槛。

缺点:

1、轻症赔付有不足

健康保2.0的轻症保障中,不典型的急性心肌梗塞、冠状动脉介入手术(非开胸手术)、微创冠状动脉搭桥术和激光心肌血运重建术,这四项手术只能赔付1种。

不过大部分重疾险都有同样的设置,因为后3种手术主要也是用来治疗急性心肌梗塞,只不过将它们也特别罗列了出来,所以也是无可厚非。

2、赔付标准较严格

健康保2.0在条款中标明了,首次确诊定义为“被保险人自出生后首次出现疾病之症状体征”,这个定义是较为严格的。

如果父母身体健康,问题也就不大,只要符合赔付条件,出险时便能拿到赔付。

但如果父母患有既往症,就需要多加注意,认真仔细做好健康告知,避免后续理赔时出现纠纷。

万一出现理赔纠纷,也别慌,学姐这篇文章来告诉你该怎么解决:

出现理赔纠纷的正确操作流程weixin.qq.275.com

总的来看,健康保2.0虽然有些不足之处,但是瑕不掩瑜,它的保障全面,投保门槛低,对于五十岁的父母来说特别适合,并且它的价格相比大部分重疾险来说,也是比较便宜的,性价比高。

最后,大家还可以再来看看健康保2.0在市场上的表现实力也确实不错的:

健康保2.0和全国热门的136款重疾险对比表weixin.qq.275.com

往期推荐

往期推荐