现在越来越多人注重自己的身体健康,也都担心着万一罹患疾病而没有足够的资金治病,因此医疗险就成了大多数人购置的首选。

但是依然有相当一部分人没有意识到疾病来临时的恐怖,知道自己生病的时候才想起保险是一个能够给自己转移患病风险、提供医疗费用报销或赔付的工具,虽然这种觉悟来得比较晚,但也好过患病了还没有这般觉悟。

为了保障到身体已经有一些小病的朋友,能够买到合适的保险转移未来患病的风险,众安保险推出了安稳e生医疗险,我们通过这篇文章分析,看看安稳e生医疗险值不值得入手。文章开始前我们先来看看,假如我们罹患疾病,有没有什么办法让我们顺利投保:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

众安安稳e生医疗险保障怎么样

医疗险我们应该怎么选

了解一款产品,我们就要从保障内容入手,下面我们就来看看安稳e生医疗险的保障内容有什么:

我们来看看这款产品的保障有什么过人之处:

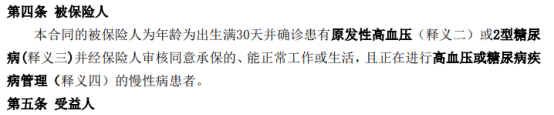

1.被保险人是II型糖尿病或原发性高血压

很多百万医疗险的健康告知是非常严格的,一般情况下糖尿病和高血压是不能投保的。但是安稳e生医疗险放宽了限制,患有2型糖尿病或原发性高血压可以购置安稳e生医疗险,对于这类人群来说这些保障是十分必要的。

2.投保年龄较宽松

安稳e生医疗险的投保年龄在18-50岁,最高可以续保至80岁。

总的来说安稳e生医疗险的亮点就是以上述说的两点,我们再来分析一下安稳e生的不足:

1.等待期过长

安稳e生医疗险的等待期长达90天,且扁桃腺、甲状腺、疝气、女性生殖系统疾病的检查与治疗等待期为120天,而一般的百万医疗险等待期只有30天,这一年期的保障,光等待期都占了四分之一了,未免不太人性化了。

2.住院前后门急诊保障不足

安稳e生医疗险没有住院前后门急诊保障,出院的后期复诊疗程复杂且时间长、治疗费用也不是一笔小数,在这一方面也有待改善。

3.没有智能核保

安稳e生医疗险的健康告知比较严格,而且没有智能核保,所以想要投保的便宜一定要仔细完成健康告知,避免被拒保。

4.缺少增值服务

缺乏常见的就医绿通、费用垫付等实用服务,被保人需要就医时也只能在自己支付医疗费用之后才能得到报销。

总的来说,安稳e生医疗险对于Ⅱ型糖尿病、或原发性高血压患者还是比较友好的,但也有有待改进的地方,如果身体状况较好的,也可以关注一下其它热门的医疗险:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

1.续保问题

医疗险是一年期产品,那么第二年就存在续保问题。好的续保条件是不需要重新审核健康状况的,就算理赔了,也不会拒绝续保或者单独调整费率,所以选择医疗险的时候一定关注它的续保条件是否宽松!

2.医疗保险是报销性保险

被保人如果已从其它途径取得补偿,商业医疗保险只能报销剩余的部分。被保险人从各种途径取得的合计理赔金,不得超过实际医疗费用的总和。

因此就算是购买了多份医疗险,最多也只能报销实际的医疗费用的总金额,不能重复申请理赔。

3.免赔额

基本每款医疗险都会设定免赔额,高于免赔额才可报销,低的是报不了的,于是很多人就觉得0免赔额是最好的,但其实0免赔额的医疗险会导致保险公司的亏损概率很大,因此产品停售的风险也就相对较高,这样续保的稳定性就会受到严重影响。

如果有朋友对免赔额的概念不是很清楚,不知道免赔额是多的好,还是少的好,建议可以看看这篇文章:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

4.增值服务

医疗险市场竞争激烈,在产品价格降到底线后,各保险公司就开始通过增值服务来吸引客户。 这些增值服务包括质子重离子、住院绿通、医疗垫付、恶性肿瘤二诊、法律保险金等等,是一些实用的小服务,大家选择产品时也可以适当参考。

购置保险,不管是选择什么险种、什么产品,都要结合自身的实际情况,让保险能够发挥最大的作用保障自身,如果上述几款好医保的产品都不是你的心头好,不放在看看这一份热门医疗险的榜单,相信总有一款适合你:

超全!国内热门百万医疗险对比表weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐