十个分红九个坑,更别说这种带分红的终身寿险了。

很多人都会被这种既有收益,又有保障的分红险诱惑,但更多的人是想题主一样,买过之后就后悔了,因为收益远没有那么高:

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

今天我们就以平安鸿鑫为例,好好聊聊分红险里面的猫腻。

一、分红是怎么忽悠住你的?保险公司的红利,主要来源于三方面:死差、利差和费差。

1、死差

死差是实际死亡率和预计死亡率的差别,而产生的损益。

比如按照生命表,每1万人里每年预计有1个赔付。假设保险公司今年销售了100万张保单,按比例应有100个赔付案例。

但是年底一看,今年只发生80个赔付,那少赔那20份保额,就是"死差益"。

2、利差

利差是指保险公司资金的实际收益情况和预计收益情况的差异。

比如按照预定利率,保险公司投资预计收益是3.5%,但没想到经济大环境回暖啊,年底一看实际收益率居然有4%,那多出来的0.5%,就是"利差益"。

3、费差

费差是保险公司实际运营费用和预计运营费用的差额。

比如年初定的全年运营成本预算是2000万,年底发现预算没花完,剩了300万,那就是"费差益"。

也就是说,分红险的红利收益与保险公司的实际经营额是相匹配的,上不封顶,但是也可能没有红利。

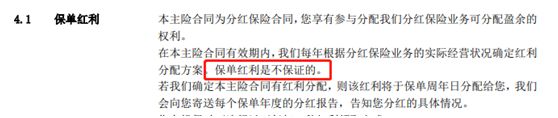

所以很多分红险都会在条款中说明“分红不确定”,包括平安鸿鑫:

再退一步说,就算保险公司盈利了,保户能拿多少钱也是保险公司说了算,因为保险公司的盈利和分配方式都是不透明的,完全是它们自己说了算,所以在分红问题上,保险公司既是“运动员”,也是“裁判员”。

总结起来就一句话:你能拿多少分红,完全看保险公司心情。

说完分红,我们再看看终身寿险。

二、你适不适合终身寿险?平安鸿鑫是一款终身寿险产品,有不少人都冲着终身寿险的100%赔付去的。

但是,终身寿险大都是用来进行财富传承的,因为终生寿险是100%赔付,所以很多富人,会买上千万的终身寿险,然后每年交个几十万的保费。哪怕只是100万的终身寿险,一年的保费也要四五万。

如果你买了10/20万保额的终身寿险,那这笔钱在你身故的时候,还不够应对通货膨胀,就像10年前的10万和现在的10万,购买力是完全不一样的。

所以说,终身寿险对于我们大多数人来说,都不合适,我建议大家买个能保到我们退休的定期寿险就OK了。

每年花一千多块,买个100万的定寿,保障一下家庭生活,这不比花四五千买10万的终身寿险划算吗?而且这多出的两三千,可以存银行嘛,多出的几万块保费,存银行吃利息也比分红来的实在。

我给大家列几个定寿,大家看完就知道了:

1、华贵人寿-大麦2020

大麦2020的优势有三点:

(1)健康告知宽松:就算被保人有乳腺结节、甲状腺结节也能直接购买。

(2)没有过往保额限制:很多寿险会对已投保额进行限制,比如说老王今年买的寿险保额累计超过200万,那他很可能就不能投保一些产品了。但是大麦2020是没有累计保额限制的,最高可以投保300万。

如果你嫌大麦2020的300万保额还不够,也可以接着购买其他定寿,出险时,所有的寿险保单是能够一起理赔的。

(3)投保职业宽松:1-6类职业人群都可投保。

不过这款产品有一个小瑕疵,就是背后的保险公司—华贵人寿,刚成立不久,是一个三年的新公司,服务网点比较少。

但是我们买保险,一般是不用考虑保险公司的,就算保险公司破产了,也不会影响到我们的保单:

安邦申请解散并清算!我们的保单会有影响吗?weixin.qq.275.com

评价:大麦2020定寿在低价格的同时,还降低了投保条件(健康告知宽松),相当于“赔钱赚吆喝”,华贵人寿最为新公司,应该是想通过这类高性价比产品,来打响自己的名声。

目前来看,华贵人寿的大麦2020性价比非常高,在定寿市场上有很强的竞争力。如果你是追求高保额、高性价比的人群,大麦2020非常值得考虑。

2、同方全球-臻爱优选

臻爱优选的优势也是三点:

(1)承保职业范围广:1-6类职业人群都可投保,那些从事高危职业的,像刑警、消防员和电工等,都可投保;

(2)相关告知较为宽松:虽然臻爱优选不像大麦2020,对甲状腺结节无条件承保,但是臻爱优选没有BMI、社保和吸烟情况如何的限制,还是比较宽松的;

(3)可投保额度高:免体检额度可达300万保额,41岁-50岁也能享受250万的高额度保障,而且还没有累计保额的限制。

臻爱优选的不足:

(1)健康告知较严格:对于被保人的就医记录,要追溯到过去5年的时间;

(2)免责条款多:同类型产品大都是3条,臻爱优选有7条。

评价:臻爱优选的整体性价比不如大麦2020,但是对于吸烟、体重超重等人群没有限制,免体检的额度也非常高。

如果你身体欠佳或者预算有限,同时你又追求高保额、高性价比,那臻爱优选是一项不错的选择。

三、总结总的来说,终身寿险我并不推荐,分红险我更不推荐,终身寿险+分红的保险是极其不推荐。

我建议大家,如果你不是那种非常喜爱平安保险产品的人,还是尽早止损吧,早退保早安心。

如果大家比较偏爱理财险,完全可以购买“年金险+万能账户”这种收益率透明的保险,分红险真的不太靠谱:

十大值得买的年金险大盘点!weixin.qq.275.com

往期推荐

往期推荐