今年年头时,大家应该就听到过重疾险要定新规的风声,虽然具体时间不确定,但在11月5日时,重疾新规已经正式颁布,很快就要实行了。

和旧规相比,重疾新规的理赔标准更加严格,所以各大保险公司都纷纷准备下架产品,而信泰人寿却在这时上线了一款新的重疾险——如意甘霖(臻藏版),据说将会是旧规定义下的最后一款单次赔付重疾险。

那这款如意甘霖(臻藏版)保障内容有什么,究竟值不值得买呢?学姐今天就来一探究竟。

信泰新品「如意甘霖(臻藏版)」超易赔?看到真相我开始掉泪!weixin.qq.275.com

信泰新品「如意甘霖(臻藏版)」超易赔?看到真相我开始掉泪!weixin.qq.275.com

信泰如意甘霖(臻藏版)重疾险保障内容有什么?

信泰如意甘霖(臻藏版)重疾险值不值得购买呢?

老规矩,先来看如意甘霖(臻藏版)的产品形态图:

1、投保规则

(1)投保年龄

如意甘霖(臻藏版)的投保年龄范围为出生满28天至55周岁的人群,最高投保年龄为55周岁,跟大部分重疾险最高投保年龄限制相同。

(2)保障期限

如意甘霖(臻藏版)的保障期限可选保至70岁或保终身,消费者可以根据保障需求把它作为定期重疾险或者终身重疾险投保。

如果你拿捏不准买重疾险是保定期还是保终身好,学姐的这篇文章来为你解答:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

(3)缴费期限

如意甘霖(臻藏版)的缴费期限有多种选择,包括趸交、5年、10年等,最长缴费期限为30年,是目前市面上重疾险的最长缴费期限水平。

(4)等待期

等待期是保险公司为了防止骗保行为而设立的,如果在等待期内出险,保险公司将不给予理赔,所以等待期是越短越好。

如意甘霖(臻藏版)的等待期为90天,是当前重疾险的最短等待期水平。

2、保障责任

(1)重疾保障

如意甘霖(臻藏版)保障110种重疾病种,赔1次,在60周岁前赔付170%保额,在60周岁及以后赔付100%保额。

目前市场上重疾赔付比例最高水平是赔付180%保额,例如达尔文3号,如果你特别注重高保额保障的话,不妨了解一下这款产品:

达尔文3号:信泰的王炸重疾险,重疾保额高达前无古人的180%weixin.qq.275.com

(2)中症保障

如意甘霖(臻藏版)保障25种中症病种,赔2次,每次赔付65%保额,高于市场重疾险中症保障平均赔付50%保额的水平。

(3)轻症保障

如意甘霖(臻藏版)保障50种轻症病种,赔3次,每次赔付50%保额,也比市场重疾险轻症保障平均赔付30%保额的水平高。

(4)其他保障

如意甘霖(臻藏版)带有极早期恶性肿瘤二次赔付保障,赔付50%保额, 还可选癌症二次赔付、特别关爱身故金、身故或全残保障等,保障内容丰富。

二、信泰如意甘霖(臻藏版)重疾险值不值得购买呢?了解了如意甘霖(臻藏版)的基本保障内容后,学姐再来给大家讲讲它有哪些优缺点,看看究竟值不值得买呢?

在此之前,大家先来看下如意甘霖(臻藏版)在市场上的表现实力如何:

如意甘霖(臻藏版)和全国热门的136款重疾险对比表weixin.qq.275.com

1、优点

(1)保障全面

如意甘霖(臻藏版)除了包括轻症、中症、重疾这三项基本保障责任外,还有极早期恶性肿瘤、癌症二次赔付和特别关爱身故金保障,保障范围更广。

就拿如意甘霖(臻藏版)的极早期恶性肿瘤保障来说,是自带的,即不用再另外增加保费,加量不加价,保障力度是杠杠的。

要知道,极早期恶性肿瘤虽然是癌症病变前期,病情还没有那么严重,但要是不注重起来,没有得到及时治疗,随着都会恶化成癌症,可就难以治愈了。

例如萎缩性胃炎,宫颈糜烂、宫颈息肉等常见极早期恶性肿瘤,有了极早期恶性肿瘤保障,患者便能早治疗早恢复,不再担忧费用问题,实用性强。

(2)保额充足

如意甘霖(臻藏版)的轻中症赔付比例在市场上都是名列前茅的,赔付比例高,赔的钱也就多,转移风险能力就更强。

如意甘霖(臻藏版)重疾在60周岁前能赔付170%保额、中症赔付65%保额、轻症赔付50%保额,远超市场轻中重症平均赔付比例水平,保额充足。

以重疾为例,买50万保额,60岁前出险赔付85万,即可以多拿35万元,这样患者除去医疗费用,还有更多的余钱补充其他方面的开销,例如疗养费、营养费、大病期间的生活开支等,这可也是一笔不小的费用。

(3)投保灵活

如意甘霖(臻藏版)的保障期限可选定期或者保终身,适合不同人群的保障需求。

例如预算不足的人,可以选择保定期,把资金集中在最需要保障的时间段里,性价比高;而如果预算充足,便可以选择保终身,一辈子的保障,给人满满的安全感。

如意甘霖(臻藏版)的缴费期限也有多种选择,消费可以根据自身经济能力灵活挑选,并且它的最长缴费期限为30年,缴费期限长,分摊到每年的保费少,保费杠杆作用强。

另外,如意甘霖(臻藏版)可以自由选择是否附加身故保障,如果不附加,保费便更加便宜,造成的经济压力小,对消费者的钱包更加友好。

2、缺点

(1)重疾赔付差异大

如意甘霖(臻藏版)重疾在60周岁前赔付170%保额,在60周岁及以后赔付100%保额,将近1倍保额的差距,这个落差确实比较大。

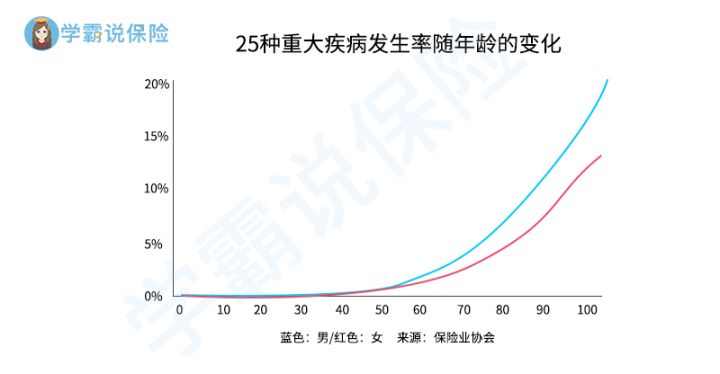

而且人患大病的概率随着年龄而升高的,60周岁后患大病的风险可以之前高出不少,如下图所示:

虽然如意甘霖(臻藏版)的重疾赔付比例设置看似不合理,但市面上的重疾险也基本是将60周岁作为一个分水岭,大部分产品在60周岁后重疾都是只赔付100%保额,所以这也是重疾险的“通病”。

(2)极早期恶性肿瘤赔付条件比较严苛

如意甘霖(臻藏版)的极早期恶性肿瘤保障要求再次确诊的器官与初次确诊时的器官不同,才能进行二次赔付。

例如初次确诊部位为肺部左部,二次确诊部位为肺部右部,那么很抱歉,赔不了,因为两次确诊都是在肺部,归属同一个器官。

对于癌症容易转移的这一特点,如意甘霖(臻藏版)的极早期恶性肿瘤保障赔付条件确实显得比较严格,不过市面上许多产品都有类似的规定要求,所以这也无可厚非。

总的来看,如意甘霖(臻藏版)是一款优秀的重疾险,保障全面,赔付比例高,保额充足,信泰人寿在新规正式实行前的时间段里上线它,确实是给消费者买重疾险增加了一个不错的选择。

人们在购物时都习惯货比三家,才知道选哪个好,所以学姐最后还挑了几款性价比高的重疾险,供大家对比看下哪款产品更适合自己:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐