体检出甲状腺结节,买保险就意味着是带病投保了。

一般罹患甲状腺结节,买保险的时候有几种情况:正常承保、加费承保、除外承保、延期、拒保。

如果保险公司要免责,其实就属于除外承保,也就是说,可以买这款保险,但是甲状腺结节不理赔。

近几年患有甲状腺结节的人群越来越多,但很多保险公司却直接将甲状腺结节患者拒之门外。今天学姐就告诉大家,不同程度的甲状腺结节应该如何买保险。

在这之前,先来学习一下带病投保的一些小技巧:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

甲状腺结节是什么?什么因素影响甲状腺结节患者核保?

不同情况的甲状腺结节患者怎么买保险?

甲状腺结节是指在甲状腺内的肿块,它可随吞咽动作随甲状腺而上下移动,是临床常见的病症。

临床上有多种甲状腺疾病,如甲状腺退行性变、炎症、自身免疫以及新生物等都可以表现为结节。甲状腺结节可以单发,也可以多发,多发结节比单发结节的发病率高,但单发结节甲状腺癌的发生率较高。

随着生活节奏的加快,年轻人的生活压力越来越大,使得甲状腺结节越来越高发,很多保险公司为了降低赔付风险,很多保险将甲状腺结节患者拒之门外。

就算有保险公司愿意承保,甲状腺结节患者也得顺利核保才能买保险。其中,超声检查结果、TI-RADS分级、手术治疗等均影响核保结果。来看这张图:

甲状腺超声检查可以了解结节的大小、位置、结节组成(实性、囊性比例)、回声、钙化是否存在、纵横比、血流状况和颈部淋巴结情况,多数可初步判别结节性质,准确率可达80-85%。

如果发现微小钙化、明显低回声、结节内部血流丰富紊乱、边缘不规则等现象,则是符合有较高可能是恶性的超声特征,因此保险公司会根据超声检查结果来进行判断是否属于高风险人群。

根据超声检查结果,医生会对患者的病理进行TI-RADS分级定论,因此,保险公司也会对患者的TI-RADS级别进行判断是否能够通过核保。

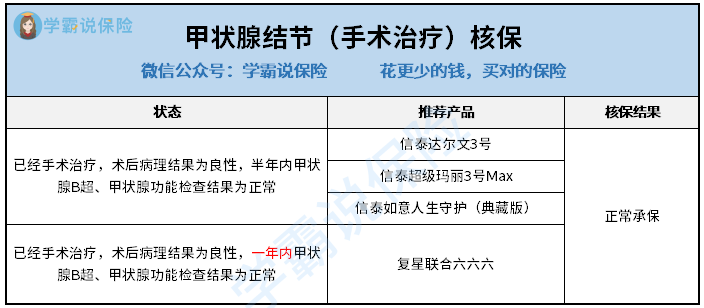

(1)甲状腺结节为良性,且做过手术

如果你已经做过手术,且病理检查结果为良性、复查甲状腺超声无异常,那么还是有机会作为标体正常承保的。

市面上可投保的产品有信泰的如意人生守护(典藏版)、超级玛丽3号Max、达尔文3号、复星联合六六六。

学姐这里分享一下如意人生守护(典藏版)的测评,感兴趣的朋友来看看:

信泰•如意人生守护(典藏版):新秀来势汹汹,却被扒出这个缺陷!weixin.qq.275.com

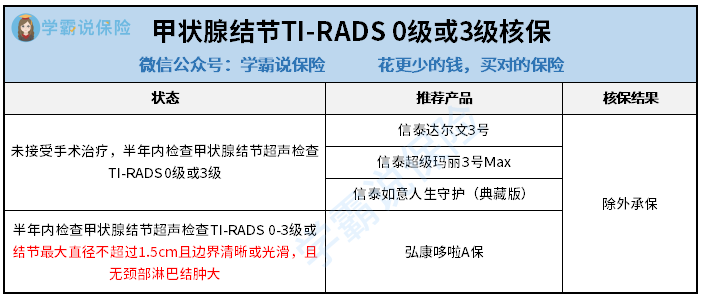

(2)甲状腺结节为0级或者3级

如果你是甲状腺结节0级,情况比较特殊,无法通过超声检查出异常,风险尚不明确,虽然部分重疾险是直接拒保的,但还是有一些重疾险可以投保:

想了解达尔文3号的朋友,来看这篇测评:

达尔文3号:信泰的王炸重疾险,究竟值不值得买?weixin.qq.275.com

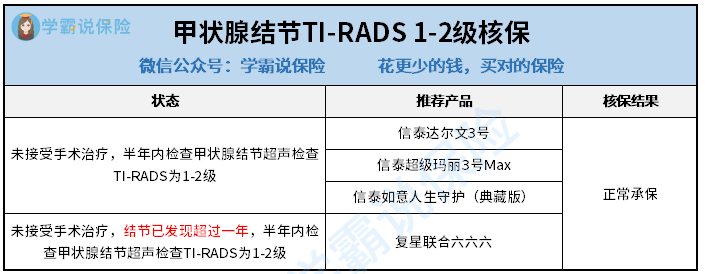

(3)甲状腺结节1-2级

如果你是在甲状腺结节1-2级,那大可放心,大部分重疾险对甲状腺结节1-2级是可以正常承保的,在有作为标体正常承保产品可选的情况下,除外承保的产品我们就不必再去考虑了。

想了解复星联合六六六的朋友,来看这篇测评:

非标体就选复星联合六六六?这个坑你要留意了...weixin.qq.275.com

(4)甲状腺结节4级或以上

甲状腺结节4级或以上一般是直接拒保,但如果是发现时间还在2年内,可以尝试选择康惠保2.0、百惠保有机会除外承保。

想买康惠保2.0的朋友,来看这篇测评:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

往期推荐

往期推荐