其实买保险,最烦的就是挑产品了。毕竟,每个人的情况都是不同的,所适合的产品自然也是不同的。要是一不小心买错保险,花了冤枉钱不说,还可能没有买到好产品。也可能真的是买的保险不合适,及时止损也是明智之举。那退保都需要注意什么呢?学姐结合自己多年从业经验码了这篇退保文章,需要了解退保流程的就好好看看哟~

本文重点:

》退保前须知:保费都是怎么测算?

》退保能退多少,如何降低退保损失?

一、退保前须知:保费都是怎么测算?

要退保,肯定要知道保费能退多少?首先我们先来了解一下保费的组成。

保险费计算公式:保险费=保险金额×保险费率。

1、保险费是投保人所应缴纳的投保费用

2、保险费率是保险人按保险金额向投保人或被保险人收取保险费的比例

一般来说,长期型和终身型的保险产品,通常缴费期限都很长。在这么长的时间里,如果忘记交保费了怎么办?这里,学姐给大家科普一个保险相关知识:

保费忘记交,保单状态会失效吗?weixin.qq.275.com

保费忘记交,保单状态会失效吗?weixin.qq.275.com

忘记缴保费,与之紧密相关的有三个时间段,分别是宽限期、中止期和终止期。我们来看看在这些时间段,保单还能不能赔?

· 宽限期

一般为未缴费60天内,即0~60天。

在此期间内出险能理赔,保单和你的保障仍然有效,即使发生保险事故,保险公司也会正常理赔的,不过需要把保费补缴。

· 中止期

时间段为未缴保费超过60天但不超过2年的,即61天~2年。

期间出险是不能理赔,超过60天,合同就中止失效,你得自己承担风险,保险公司不承担责任的。

在中止期内,是可以恢复保单合同的效力,你不仅需要把这两年内的保费补上,还需要交利息。

要注意的是:保险公司还需要重新核保的。如果保险公司认为你的身体健康状况不符合要求的,可以要求加费、除外责任甚至拒绝你恢复保单。

· 终止期

时间段为未缴保费超过2年。

期间出险是不能理赔,而且保险公司是有权跟你解除合同,解除合同退保单现金价值,会有经济损失。有关理赔的相关手续,请看传送门:

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

二、退保能退多少,如何降低退保损失?

退保要看看是不是过了犹豫期,学姐之前专门写了一篇回答来为大家详细介绍退保,为了压缩这篇退保文章回答的篇幅,我为大家送上退保文章的传递门,大家可以在这里更详细地了解退保的相关知识:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

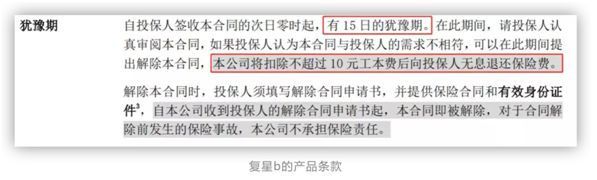

1、犹豫期内退保

如果购买的保险在犹豫期内退保,这时意识到自己买的保险不合适想要退保,皆大欢喜,想退保就赶紧退保。

因为大多产品在条款中退保有规定:犹豫期内退保,退保时一般扣除工本费或直接不扣费。

但注意!有的产品退保犹豫期是10天,有的产品退保时犹豫期是15天。退保的的犹豫期要具体产品具体分析,退保时要以条款为准。

2、犹豫期后退保

(1)因被销售误导想退保

很多人买错保险是因为业务员的销售误导,此时想退保,要留意买保险的时候有没有以下几种情况:

l 因被销售误导想退保1-被保险人身体有疾病,也告知了业务员,但业务员没有上报,这属于业务员刻意隐瞒客户状态。

l 因被销售误导想退保2-业务员代客户签名或代填写健康告知。

l 因被销售误导想退保3-业务员夸大保险责任或者保险产品利益。比如说把20年缴费的产品误导成3-5年缴的卖给客户,当客户真的缴足3-5年以为期满的时候,却被告知还要缴费,而此时那个业务员大可能离职了,投诉不到本人。

若遇到销售误导行为要退保,学姐教们一些妙招:

1、若遇到销售误导行为要退保,可以通过保险公司进行投诉维权。为了确保我们的利益,我们要尽可能保留好沟通痕迹、了解清楚保险责任,如若销售人员所说与合同不符,我们可找保险公司进行投诉维权,一般情况下保险公司都会处理的。

2、若遇到销售误导行为要退保,可以通过银保监会进行反馈。如若我们遇到销售误导要退保,还可以拨打银保监会消费者维权投诉热线12378来保障我们的合法权益。

3、若遇到销售误导行为要退保,保险后续的退保、理赔等问题维权起来太麻烦,建议在买保险的时候就选择专业的保险经纪公司协助投保。他们会代表投保人的利益与保险人进行谈判(这个立场最有利于消费者),为提供风险评估、购买建议、后续索赔等服务。

(2)保费压力过大想退保

一般建议家庭保费的支出占家庭年收入的10%-20%。

有些消费者急于一次性做好全面保障,对未来收入没有做好正确的预判,导致入不敷出,严重影响生活质量。这种情况下的退保,一般只能退还现金价值,如果这份保险才交了几年,那退还现金价值会有些损失,此时退保选择申请减额交清是降低损失的一种方式。

退保也挺麻烦的,希望大家投保前都了解清楚,买到称心如意的保险产品。如果真的到退保的环节了,这些退保的细节你也需要注意:

保险退保时要留意哪些细节?weixin.qq.275.com

往期推荐

往期推荐