当然有必要,作为宝爸宝妈们的心头好,小朋友的身体健康状况都会牵动这父母的心,倘若真的罹患什么疾病,也会为小朋友倾尽家财治疗到底,因此为孩子购买重疾险不仅仅是对于小朋友来说,对于父母来说也是很重要的,那宝爸宝妈们为小孩购置重疾险,究竟有哪些选择呢,文章开始前不妨先看看这条链接:

全国热门的136款小孩重疾险对比表weixin.qq.275.com

全国热门的136款小孩重疾险对比表weixin.qq.275.com

为小孩购买重疾险的必要性

性价比高少儿重疾险对比分析

重疾险是针对未来因疾病所遭受到的经济损失的一种保障。

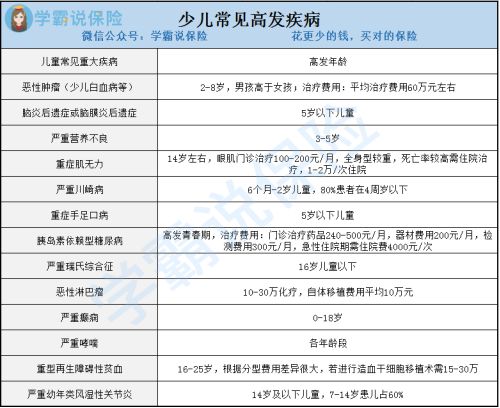

一份好的少儿重疾险要尽量多的覆盖高发疾病,因为对比大人来说小孩身体的抵抗能力较弱,患病的几率较大。

每年都有很多孩子因为不同的原因罹患恶性肿瘤,即少儿白血病。

从花费上看少儿白血病的治疗费用是目前儿童常见重大疾病中所需花费最多的疾病,其平均治疗费用达到60万元。

且由于重疾的疗养康复时间通常为3-5年,期间父母为了照顾小孩也会影响正常的工作,这就导致了家庭收入的降低。

因此很多人不仅为了帮助自己的孩子规避风险,也为了日后万一得病能够应对各种支出而选择购买少儿重疾险。

那我们应该如何选择重疾险呢?

1.保额

重疾险本质上是收入损失险,具有经济补偿的性质,人一旦罹患重疾,至少有5年时间无法正常工作。在这期间父母需要经常请假照顾孩子或者聘请看护,家庭的各种开销就需要预留最长起码5年的费用。

并且考虑到通货膨胀的影响,人力物力的成本上升,少儿重疾险保额应该选择在50万或者更高。

另一方面从情感上来说,宝宝一旦发生极端的风险,父母就算是拼尽全力也会为孩子提供最好的医疗条件。

以最常见的癌症治疗费举例就已经去到30-70万元,还不包括日后的恢复花费。

因此即便预算有限也至少为宝宝准备50万保额才够。

2.关于赔付次数

宝宝的人生还有将近百年,随着医疗水平的提高,目前很多重疾都慢慢演变成慢性病。因此建议选择重疾多次赔付,包含中症、轻症多次赔付的产品。

如果有朋友不太了解需要购置多次赔付还是单次赔付的产品,不妨看看这篇文章:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

在了解性价比高的少儿重疾险对比分析之前,我们先来看看有哪些便宜、性价比又高的重疾险,先看看这些产品是长啥样的:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

下面我们挑选出复星联合的妈咪保贝与中国人保健康福少儿重疾险作对比,看看这两款产品的保障对比怎么样:

1.投保宽松选妈咪保贝

在保障期限上,健康福(少儿版)仅有3个期限可供选择,相比之下妈咪保贝更加的灵活。

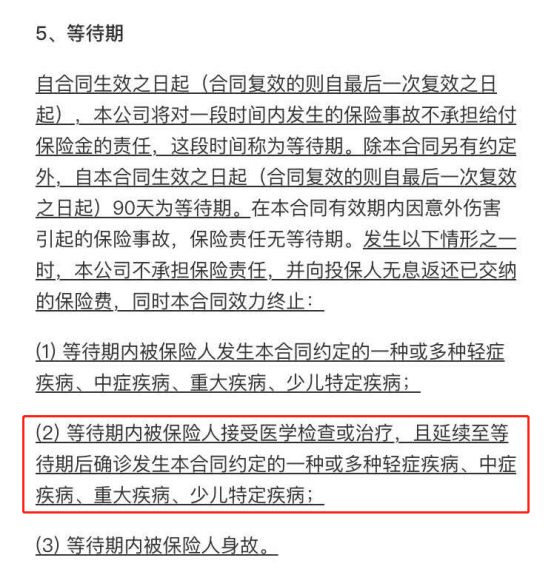

在等待期上,虽然健康福(少儿版)比妈咪保贝少了90天,但是不要被这一规则蒙骗,我们看看健康告知就能找到猫腻:

这一规定,简单来说就是在等待期内去医院看病、体检等任何检查,发现有一些小毛病,即便是等待期结束之后才确诊,健康福(少儿版)也是不会理赔。

也就是说,假如在体检的时候,体检报告有写到身体肝功能有异常,那未来在等待期过了,肝脏罹患某项重疾,健康福(少儿版)有可能因此拒赔。

在这一点上,健康福(少儿版)由于没有明确列出免责情况,过于模糊,对于投保人以及宝宝非常不友好。

2.重疾二次赔选妈咪保贝

在疾病的种类上,健康福(少儿版)和妈咪保贝都保障了银保监会规定的25种重疾,所以在重疾保障上我们要把目光放在重疾二次赔上。

从对比图看到,妈咪保贝可自选附加重疾二次赔,而健康福(少儿版)没有这项可选责任,这里为什么要专门拿出来说呢?

上文提到,以癌症为例有3-5年的康复期,这期间很容易导致其它重症疾病的发生,若发生了第二次重大疾病,购置了健康福(少儿版)的则没有第二次赔偿,对于被保人来说这项保障的缺失实属不应该。

3.轻中症保障全选妈咪保贝

从上面的对比图可以看到,妈咪保贝的轻症、中症保障数量分别是40、25种,健康福(少儿版)的则是30、20种。

我们做了一张对比表,看看两款产品的高发轻症对比如何:

我们国家的银保监会对于重疾保障是有明确的要求,一定要保障25种高发重症,但是对于轻中症的保障没有明确的规定,这就导致了各保险公司它们各自的产品的轻中症保障都是自行规定。

因此我们把重疾对应的轻中症有没有保障到位,作为衡量一款产品的轻中症保障全不全面的因素之一。

可以看到,妈咪保贝的高发轻症涵盖数量比健康福(少儿版)要多,在这一点上妈咪保贝略胜一筹。

至于轻症的保障种类是不是越多越好,可以看看这篇文章的分析:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

4.少儿特疾保障终身选妈咪保贝

从妈咪保贝的保险条款中了解到:

妈咪保贝的少儿特疾保障期限与保险合同的保障期间相同,也就是说购置了这款产品,选择保障终身,那么被保人的少儿特疾风险也会保障终身。并且可以看到,妈咪保贝的少儿特疾最多是可以赔付300%,对于被保人来说是非常实用的保障。

相反,健康福(少儿版)的少儿特疾只能保障到18岁,这一点其实不是很好,因为其实很多少儿特疾,即便是18岁以后,依然有患病的几率。

因此在少儿特疾的选择上,妈咪保贝无疑更有优势。

5.其他福利保障

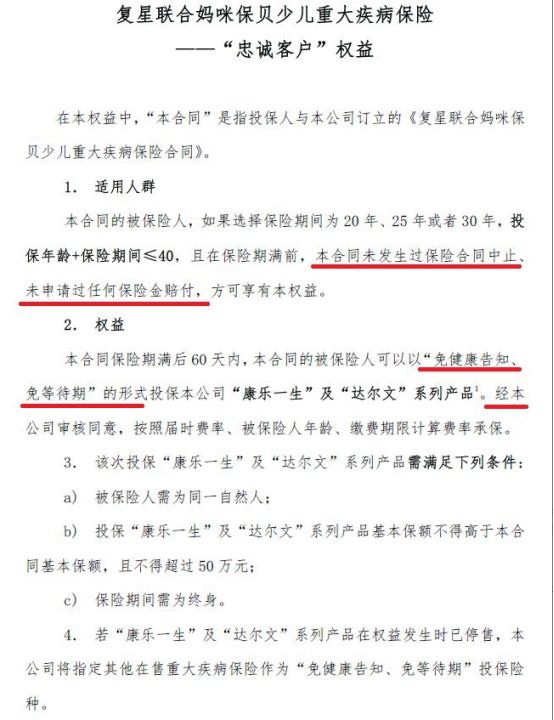

妈咪保贝有一大亮点,具备“忠诚客户”权益,可免健康告知续保新重疾。

权益具体的意思是:

如果被保险人投保时的年龄+保障时间≤40的话,在保险到期前,都可以“免健康告知、免等待期”直接转成复星其它系列的终身重疾险产品,且保障至终身。

这个权益很好的解决了「孩子在定期重疾险保障期内健康状况出现问题,将来可能买不了保险了」这个问题。

可以实现少儿定期重疾险和成人重疾的无缝对接,对客户来说非常有诚意了。不过既然这么如此,为了防止骗保,这个权益的使用,有一些限制条件:

第一,孩子之前必须从来没有申请过理赔;

第二,将来购买的终身重疾险,保额不能高于你现在投保的额度,也不能超过50万。

但这一个创新性的保障对于小孩未来抵御风险是非常实用的。

总的来说,健康福(少儿版)确实是不错的产品,但是妈咪保贝的保障明显更加全面而且每年要交的保费也比它少了将近2千元。

如果对妈咪保贝这款产品感兴趣的朋友,这篇文章千万不能错过:

「妈咪保贝」怎么样?值不值得买?深度测评weixin.qq.275.com

如果感觉这两款产品不是特别满意,我们来看看,好的重疾险都是怎么样的,看完再结合自身实际情况,看看这些好的重疾险能不能给你提供最好的保障:

好的重疾险原来长这样!你被骗了这么多年...weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐