我有个朋友本来打死也不买保险,直到有一次她家里亲戚小孩患上白血病,幸好之前买了份重疾险,整个家不至于被压垮。这事给朋友提了个醒,她特地找我咨询重疾险的事。

不说别的,这重疾险当然是能买就买,至于为什么,我来给您一一解答,如果实在没时间,也得赶紧多了解一下:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

1.什么是重疾险?

2.为什么要买重疾险?

3.买重疾的注意事项?

一、什么是重疾险?重疾险简单来说就是保重大疾病的保险,如果发生了合同约定的相关疾病,保险公司会一次性给付保险金的险种。

如今生活节奏在不断加快,外界环境污染越来越严重,食物安全问题层出不穷。加上很多人都忙于工作,缺少运动,作息不规律等,身体容易“亮红灯”,所以重疾发病率也越来越年轻化了。

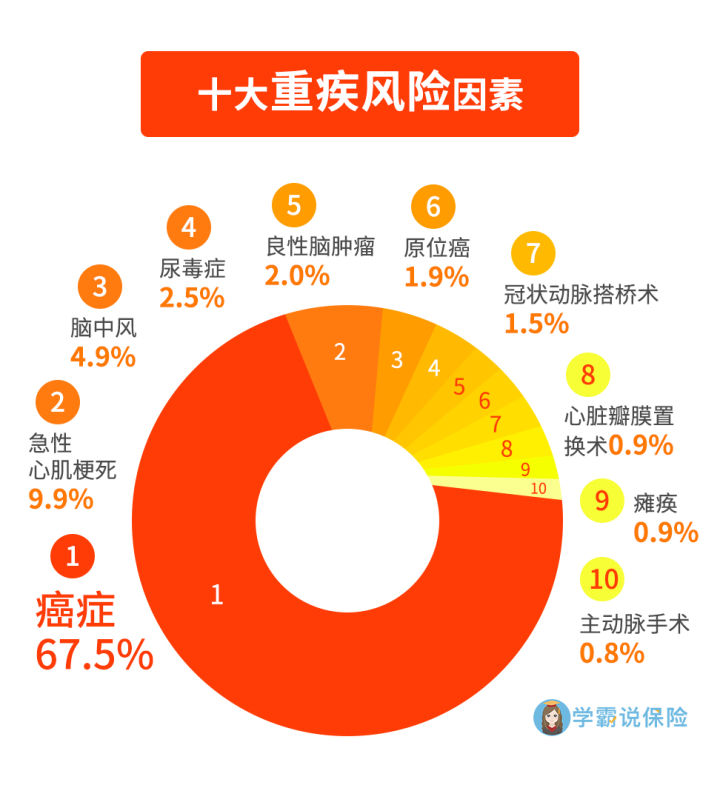

如下图所示,号称人类健康杀手的癌症在十大重疾风险因素中占比高达67.5%。我们在朋友圈也经常看到一些轻松筹,有些人年纪轻轻便患上癌症,让人十分痛心。

随着医疗技术的不断进步,现在重疾的治愈率不断在提高。但是很多些针对重大疾病有特殊疗效的新药、进口药都不在医保的报销范围内,更别说是高昂的手术费,后期的康复费以及护理费用等。

而重疾险本质是“收入损失险”。只要确诊并且符合保险合同相关规定,就可以直接得到一笔钱,这笔钱可以自由支配,用来治病、出国理疗、购买营养品等,用途不受限制。

有朋友看到了这里,寻思着给自己配置一份重疾险确实是有必要啊,那这重疾险是不是越贵越好?您要是有这想法,建议先点开这里:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

注意了!一般来说重疾险对健康告知是比较严格的。所以无论是线上智能核保还是线下,我们都要如实填写健康告知,一旦发现刻意隐瞒,到时候保险公司完全有理由拒保的。

不过要是你不知道自己患病,也没有相关的检查诊断结果证明自己知道,这就不算不如实告知,将来也不会耽误理赔。

此外,我们在看健康告知的时候,要仔细阅读告知内容。分清疾病种类、病状和期限。适当时候也得掌握一些小技巧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

买重疾险实际上就是买保额,并不是越贵就越好。生一场重病,从治疗到康复一般不止几个月,有时候甚至需要3-5年。在此期间医疗花费不说,再加上康复费、护理费等,简直是花钱如流水,家庭压力可想而知。

所以在配置重疾险时,要优先考虑保额得足够大,起码要能覆盖患病期间的生活开支。通常情况下,保额约为3-5倍年收入是比较合理的。

最近我也对市面上几款比较热门的重疾险产品做了测评,发现他们在保额这一块做得挺不错的,有兴趣了解一下:

1.超级玛丽3号Max适合追求性价比、保障全面、赔付比例高,60岁前保额充足,关注癌症、心脑血管疾病的人群。

2.达尔文3号(不含身故)适合追求高性价比、高比例赔付、关注高发疾病,比如早期癌症、不典型心梗等的人群。

3.康惠保2.0适合预算充足,追求保障全面,看重心脑血管疾病保障,疾病赔付比例高的人群。康惠保2.0的口碑一直不错,想进一步了解可以戳一下这里哦:

见了【康惠保2.0】的人都说心动,“人无我有”的前症保障,是个啥?weixin.qq.275.com

4.嘉和保适合追求保障全面、高性价比,看重癌症保障,男性投保费率优势的人群。

总之,在我们资金充裕的条件下,购买重疾险是一个比较明智的选择,一旦大病来临时,重疾险就起到一个雪中送炭的作用了。

往期推荐

往期推荐