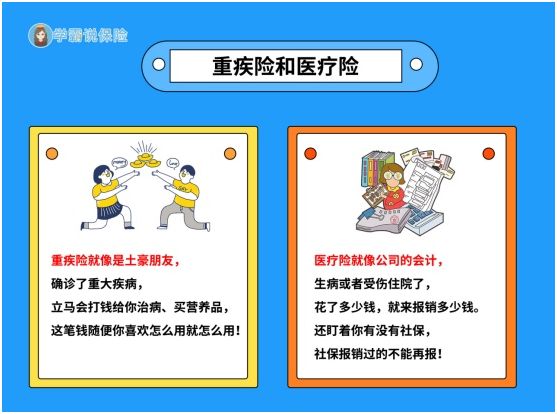

假如你要代表公司出差,老板直接给你一笔足够的差旅费和你出差回来,拿着发票花多少找老板报销多少,这就是重疾险和医疗险的简易形象比喻。你猜猜哪个代表重疾险,哪个代表医疗险,先看看我之前写过的的这篇保险重点知识干货,答案就会揭晓

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

本文重点

一、重疾险与医疗险的区别?

二、购买重疾险与医疗险的要重点关注什么?

一、重疾险与医疗险的区别

重疾险与医疗险都是健康险,但两者的区别还是十分大的,

1.重疾险、医疗险的性质

重疾险:指被保人在发生保险条款约定的重大疾病后,保险公司会根据合同约定一次性支付全额保险金的商业保险。其本质体现在对于被保人由于患病导致的收入损失进行弥补。

医疗险:是指对于社保报销以外的一部分医疗费用,保险公司根据条款对于剩下的医疗费用进行报销的保险。

2.二者区别

看下面这张图你会更加清晰他们之间的区别

(1)保障内容

针对重大疾病发生进行保障,其中包含重疾相关的轻症与中症,但并未涉及一般的疾病医疗保障。

医疗险则对一般的疾病或意外住院医疗有着广泛的保障,其中还包括重疾、住院特殊门诊、特药保障和绿色通道等增值服务。另外现在的很多小额医疗险还能做到感冒发烧都能报销 。

感冒发烧都能报?小额医疗险也太容易理赔了吧!weixin.qq.275.com

(2)保障时间

重疾险一般为长期险,保障时间20年,30年,至70岁或是终身的都有,都是根据自己的情况来选择的。

医疗险一般为短期险,保障时间为1年,因此对于医疗险来说还要重点关注续保条件。

(3)续保方面

由于重疾险大都为长期险,所以在投保时就有了严格的身体告知审核,但身为短期险的医疗险,不同的产品续保的情况会不一样,续保严格的有可能今年发生出险或停售,明年就不能续保了。

(4)赔付方式

重疾险是只要出险,即可根据条款一次性给付相应的保额,这笔钱即使投保险人选择不治疗,也是可以自由支配的。

医疗险前文也说到,他是报销型的保险,就是你得先付出一笔医疗费,再去理赔,获得相应保额。但是现在也有一部分优秀的医疗险会针对住院医疗进行垫付,想知道哪些产品能这么秀?打开这篇文章你就知道

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

看完了上面的区别,不知道你对重疾险以及医疗险的区别了解清楚了吗,那么第二个问题来了,两份保险是不是都要买了最好?是的,预算充足下,都配置上最好。越全面的保险方案对于个人及家庭的保障程度会越高。下面就要认真看看买重疾险和医疗险的重点了。

二、购买重疾险与医疗险的要重点关注什么?

1.重疾险

(1)保费预算

既然说到预算充足下,要同时配置,那大概要准备多少预算呢?一般整套保险的配置预算在个人年收入的10%较好,我之前写过一篇文章是关于保险方案配置的,你也可以看看

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

(2)保额

重疾险一般建议保额是年收入的3-5倍,50万的保额能在你进行治疗而没有收入的基础上使家庭的生活也得到保障,不会受到巨大的打击。

(3)保障内容

很多投保人追求病种数,觉得越多保障就越全面,往往就把自己往坑里带了,病种数多,不仔细看还真发现不了这个病不保,那个病不保的。那要看什么呢?看它是否包含高发重疾对应的中轻症,国家对于25种高发重疾是做了规定的,但是中轻症并没有,重疾也是从中轻症发展的,那25种重疾对应的中轻症是否在保障内就很重要了啊!!!

(4)缴费期限

重疾险的缴费时长越长,保费压力就不会一下子太大,同时缴费期限还与豁免条款相关,时间越长,越容易触发豁免条款,分分钟后面的保费都不用缴,能继续获得保障。

另外我还整理了一些值得投保的重疾险,快看看有没有合适自己的!!!

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2.医疗险

(1)免赔额度

免赔额度指的就是你医疗费用达到多少以后,超出免赔额的保险公司才进行报销,所以免赔额是越低越好啊!现在很多百万医疗产品都会对重疾住院进行0免赔。

(2)保障内容

医疗险本身是为了解决我们一些医疗费用的报销,所以要注意有哪些医疗费用是可以报销的。例如门诊手术医疗费用、住院期间发生的医疗费用,特殊门诊、住院前后门急诊等。还可以关注保险公司的背后医疗资源,像复星联合保险,背靠着复星集团,它的医疗保健资源就会更多,相应的医疗险也会保障更全面。

(3)续保条件

作为短期险,最关注的的重点无疑是是否有无条件续保以及停售以后是否可以继续保障。有哪些是续保条件比较宽松的医疗险产品,嘻嘻嘻我已经整理出来啦,有需要的自取:

超全!国内热门百万医疗险对比表weixin.qq.275.com

往期推荐

往期推荐