每次一到发工资的时候,看到自己工资的一部分都去交社保了,就很心痛!但是不交社保的公司,还不愿意去,之所以那么多人想考公,除了稳定之外,还有一部分原因是因为他们缴纳的社保是比例最高的。

可为什么大家有了社保还去买商业保险呢!

原因是社保根本不够用!

社保里面最常用的就是医保了,我们买药可以用它,住院报销可以用它,看病可以用它。医保的用途很大!但是我们依旧不够用!下面给大家分析一下为什么不够用!

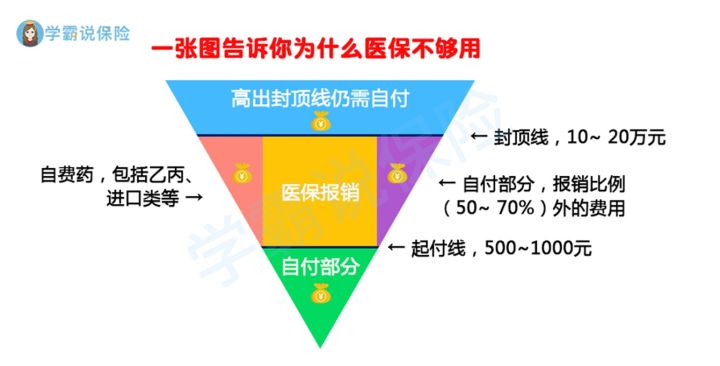

从上图我们可以看出:

医保报销通常有:

起付线(自掏腰包,不到不报)

封顶线(最高限额,超了不报)

除去起付线和封顶线,医保仅仅只报销中间那一块。像进口药、自费药、特殊诊疗项目,它都报不了。

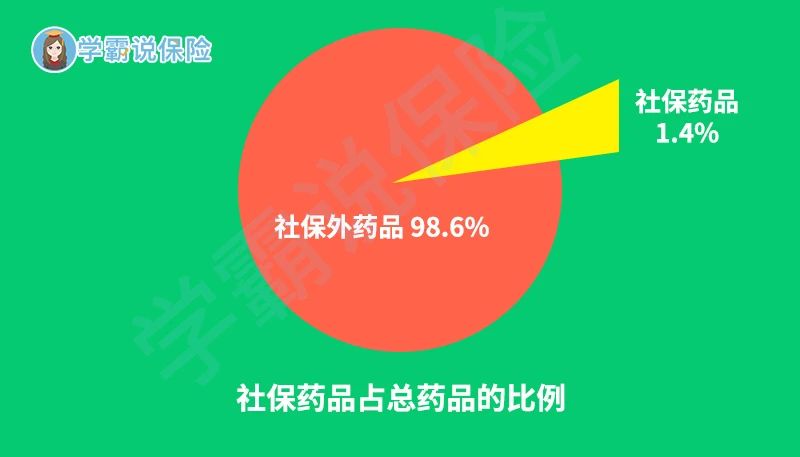

如下图所示,社保药品仅占总药品的1.4%,而社保外药品,占比高达98.6%。

正是由于医保的局限性,导致人们在实际就医过程中能够报销的医疗费用是有限的。

也正因如此,商业医疗保险有着很大的存在价值,它也是以医疗费用报销为目的的保险。如果把医保比喻成保暖内衣,那商保就是一件棉袄了。

百万医疗险不限社保用药、不限治疗手段、不限疾病种类,可以在最大程度上报销医疗费用。

而它一年只需要几百块钱,就有上百万的医疗报销额度。生了大病完全不用担心医疗费用和医疗资源的问题,可以安心治病。

医疗险的价格相对便宜,并且性价比很高,保费低还能有上百万的保障。所以是最推荐购买的商业保险!

正因为如此实惠,所以百万医疗险的条款往往也十分复杂,如果你想要购买,不妨看看这篇文章,可以省下很多时间:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

重疾险顾名思义:就是保重大疾病的保险。

可能说我们现在的身体是健康的,一旦发生了什么重大疾病,光靠自己的积蓄和医保是完全不够用的,可能还会影响就业问题。所以购买一款重疾险是很有必要的。一年下来也就几千块钱。

现在年轻的时候购买比年纪大的时候购买保费更便宜。重疾险是普通险种里最贵,也最容易被坑的险种,记得要货比三家,择优入手:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

意外险保障因意外、突发、外来的、非本意的事件导致的人身伤害。

在意外面前,人人都是平等的,谁也不敢说意外永远不会落在自己头上。再加上,意外险的保费往往很便宜,保额却比较高。所以,意外险是很适合人手一份购买的。

这里也整理了一份今年最值得买的意外险,需要的可以自取:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

目前市面上的产品有很多,好的坏的参差不齐。切勿盲目跟风购买,要了解自身需要,选择最适合自己的产品!有必要的时候可以找专业人员咨询,比如公众号【学霸说保险】找我呀~

下面也给大家五点建议,买保险之前一定要看看:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

1、确认自身需求

在购买保险的时候切忌不能盲目跟风购买,应该先想好自己最需要的是什么。如果你是家庭的经济支柱,那么你最需要购买的保险应该是一份寿险。

2、预算的准备

一般来说,家庭保险方案的总预算应该控制在家庭年收入的10%~20%,这样子既可以做到保障比较完善,也不会过于影响到家庭的经济开支。

3、先大人,后小孩

我们常常说“可怜天下父母心”,父母对孩子的爱往往是无私而伟大的,有可能自己舍不得购买保险,却给自己孩子购买。其实这样子的行为是不对,对于小孩来说,父母才是真正的依靠,只有父母得到了充分保障,小孩才是最安全的。

4、先人身,后财产

在没有足够预算的情况下,一定要先为自己购买合适充足的保险,然后再为车子、房子等购买保险。

过去几年中,国内发生洪水或泥石流等自然灾害后,报案理赔的绝大多数都是为车子理赔。但事实上,生命才是无价的。

5、先保障,后理财

随着收入水平的增长,不少人手中存下了一定的积蓄,如何打理这笔钱也是很多人在意的事情。

但在保险这一块,首先还是要考虑“保险姓保”这一理念,它首先回归保障的本质,有了保障,才能放心理财。

往期推荐

往期推荐